Kategorie: Berufsunfähigkeitsversicherung

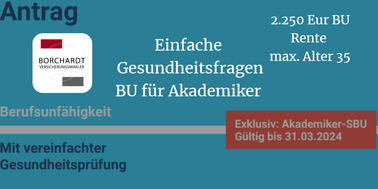

Für Akademiker: BU-Aktion bis Alter 35 bei Hannoversche

Eine neue BU Aktion mit vereinfachen Fragen lancierte kürzlich die Hannoversche. Der Focus liegt bei dieser Aktion auf Personen, die Akademiker sind und maximal 35 Jahre alt. Hört sich nach Rosinenpickerei seitens des Versicherers an, ist es irgendwie auch :). Für wen die Aktion passen könnte, wie die Eckdaten sind und alles weitere hier im Folgenden.

Vereinfachte & wenige Gesundheitsfragen bei ERGO - neue BU-Aktion bis Alter 35

Es tut sich was am Markt der Aktionen mit verkürzten Gesundheitsfragen. Interessant dabei, dass immer mehr Gesellschaften den Focus auf "junge Leute" legen. So nun auch die Ergo Lebensversicherung, welche das Thema einfache Gesundheitsprüfung in der Berufsunfähigkeitsversicherung neu entdeckt zu haben scheint. Denn nach unser Erinnerung ist dies die allererste BU-Aktion von Ergo überhaupt. Für Schüler wurden dauerhaft leicht reduzierte Fragen angeboten, das werten wir jetzt aber mal nicht als BU-Aktion. Diese hier ab April aufgelegte Aktion ist da schon was ganz anderes. Bis 2000 EUR BU-Rente, (fast) alle Berufe, bis Alter 35. Das sind die wichtigsten Rahmendaten. Alle Details hier im Artikel.

BU-Aktion 2023 vereinfachte Gesundheitsfragen Studenten bei Standard Life

Nachdem die Standard Life 2020 schon eine BU-Sonderaktion aufgelegt hatte, die aber von den Gesundheitsfragen her eher nicht so attraktiv war, gibt es jetzt eine neue Aktion, bei der die Gesundheitsfragen Top sind, die Aktion sich allerdings an eine ganz bestimmte enge Zielgruppe richtet. Die neue Aktion läuft vorerst bis Ende 2023. Alle Infos zu den Rahmenbedingungen, der versicherbaren Zielgruppe, der möglichen technischen Ausgestaltung sowie die verkürzten und einfachen Gesundheitsfragen hier im Artikel.

Stark vereinfachte Gesundheitsfragen bei HDI für alle Berufe - Focus Gutverdiener + Selbstständige

Schon seit einiger Zeit bietet HDI eine neue Sonderaktion Berufsunfähigkeitsversicherung mit vereinfachten und weniger Gesundheitsfragen. HDI ist seit vielen Jahren für diverse Berufsgruppen mit Sonderaktionen am Markt - nun also ohne Beschränkung auf bestimmte Berufe. Aber: Der Focus liegt trotzdem auf bestimmten Gruppen nämlich Angestellten mit hohem Einkommen und Selbstständigen. Denn HDI koppelt die BU mit einfachen Fragen zwingend an eine Basisrente der 1. Schicht. Mehr und alle Details zur HDI BU mit verkürzter Risikoprüfung hier in unserem Blog-Artikel.

Neue vereinfachte Gesundheitsfragen bei Signal Iduna für bestimmte Berufsgruppen und Eintrittsalter

Die Signal Iduna hat schon seit langer Zeit eine Sonderaktion mit vereinfachten Gesundheitsfragen laufen. Diese war ursprünglich für die sogenannten A-Berufsgruppen konzipiert worden, nach Änderung der Berufsgruppensystematik war diese Aktion dann für die Berufsgruppen 1+ bis 5 offen. Nun hat die Signal Iduna diese Sonderaktion um eine weitere Variante ergänzt und zwar für Personen mit einem Eintrittsalter bis max. 30 Jahre. Dies ist ein ähnlicher Ansatz wie bei den Sonderaktionen von Basler und LV 1871, bei der neben dem max. Eintrittsalter 30 (Basler) bzw. 35 (LV1871) keine weiteren Voraussetzungen für die verkürzte Gesundheitsprüfung erfüllt sein müssen. Diese zweite Variante hat leider nicht so tolle Gesundheitsfragen, aus unserer Sicht aber für den ein oder anderen könnte das Angebot doch ein Mehrwert sein.

BU ohne viele Gesundheitsfragen bei Standard Life für Studenten und junge Erwachsene

„Du und BU?". So nennt die Standard Life ihre neue BU Aktion mit weniger Gesundheitsfragen. Diese ist speziell für Studenten und junge Leute gedacht. Die Aktion ist befristet bis Ende 2020.

Hier die Details der Aktion von Standard Life.

Canada Life Berufsunfähigkeitsversicherung verbessert

Die Canada Life ist noch nicht besonders lange auf dem Markt mit ihrer Berufsunfähigkeitsversicherung. Was die Canada Life von Anfang an von den Mitbewerbern abhebt, ist der konstante Beitrag. Während alle anderen Versicherer einen Brutto- und einen Nettobeitrag haben, kalkuliert die Canada Life ohne Überschüsse. Was die Versicherungsbedingungen angeht, gab es noch den ein anderen Punkt, den wir nicht so gut fanden bzw. der bei anderen Versicherern noch etwas besser gelöst war. Die Canada Life hat sich nun rangemacht und einige Verbesserungen in den Bedingungen vorgenommen. Auch kommen einige Leistungen ganz neu hinzu.

Gastbeitrag von Dominique de Marné : Das können wir uns sparen!

Wie wir alle von einem besseren, offeneren, normaleren Umgang mit psychischen Problemen profitieren könnten.

Mein Name ist Dominique de Marné. Ich bin Autorin, Bloggerin und Mental Health Advocate. Das bedeutet, dass ich mich dafür engagiere zu verändern, dass und wie wir über psychische Gesundheit reden – früher, anders, normaler, besser.

Ich selber habe 15 Jahre lang Erfahrungen auf dem Gebiet sammeln dürfen: Seit meiner Jugend wurde mein Leben von einer Borderline Persönlichkeitsstörung, einer Alkoholabhängigkeit und Depressionen begleitet. Nach außen hin hat niemand bemerkt, wie schlecht es mir ging und wie sehr ich am kämpfen war. Und auch ich selber wusste lange nicht, dass ich krank bin. Habe den Fehler bei mir gesucht und war fest davon überzeugt, dass ich alle meine Probleme selber in den Griff bekommen muss.

ZDF WISO Berufsunfähigkeitsversicherung

Das Magazin WISO hat kürzlich wirklich einmal gut und ausgewogen über die Berufsunfähigkeitsversicherung berichtet und gibt einige wertvolle Tipps. Nur ein schwerer Fehler hat sich eingeschlichen. Welche Tipps WISO zur Berufsunfähigkeitsversicherung gibt und welcher Fehler der Redaktion dabei unterläuft, lesen Sie hier in unserem neuen Blog-Artikel.

Alte Leipziger Berufsunfähigkeitsversicherung - Bedingungen verbessert

Die Alte Leipziger Berufsunfähigkeitsversicherung wurde zum Jahresanfang einmal mehr verbessert. Unter anderem wurde eine "Soforthilfe bei Krebs" (vereinfachter Nachweis der Berufsunfähigkeit) eingeführt und die Nachversicherungsgarantien wurden verbessert. Laut der Alte Leipziger hat es auch Umstellungen bei der Berufsgruppeneinordnung gegeben, so dass einige Berufe nun günstiger eingestuft werden. Die Details der Änderungen in den Bedingungen der Alte Leipziger Berufsunfähigkeitsversicherung gibt es hier in unserem Blog-Artikel.

8 Tipps zur Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung sichert Ihren Lebensstandard für den Fall, dass Sie Ihren Beruf über einen längeren Zeitraum aufgrund von Krankheit oder Unfall nicht mehr oder teilweise nicht mehr ausüben können. Sie wird schon lange von so gut wie jedem Experten empfohlen. Denn die staatliche Absicherung ist unzureichend. Eine Berufsunfähigkeitsrente vom Staat gibt es nicht mehr. Die staatliche Erwerbsminderungsrente (EM-Rente) leistet, wie der Name schon sagt, nicht bei Berufs- sondern erst bei Erwerbsminderung. Wer noch länger als 6 Stunden in irgendeinem Beruf arbeitet kann, erhält keine Erwerbsminderungsrente. Wer zwischen 3 und 6 Stunden täglich arbeiten kann, eine teilweise EM-Rente und wer nur noch weniger als 3 Stunden arbeiten kann, die volle EM-Rente. Von der Höhe reicht diese aber in aller Regel nicht aus, den Lebensstandard zu halten.

Berufsunfähigkeitsversicherung Sonderaktion: neu beim Volkswohlbund

Nachdem wir in der letzten Woche bereits eine neue Sonderaktion mit vereinfachten Gesundheitsfragen und zwar bei der Allianz (nur für Ärzte!) vorgestellt haben, geht es schon weiter mit einer neuen Aktion. Diese wird vom Volkswohlbund angeboten und zwar im Aktionszeitraum 1.10. bis zum Ende des Jahres 2018.

Berufsunfähigkeitsversicherung für Ärzte

Brauchen Ärzte überhaupt eine private Berufsunfähigkeitsversicherung oder reicht die Absicherung über die Versorgungswerke aus? Diese Frage klären wir in diesem Blog-Artikel. Außerdem erfahren Sie etwas über die Kosten einer privaten BU für Ärzte, über Test- und Ratings und über besondere Aktionen in der privaten Berufsunfähigkeitsversicherung für Ärzte.

Auch erläutern wir wichtige Klauseln. Und dann gibt's noch eine kurze Anmerkung zur Deutschen Ärzteversicherung.

Berufsunfähigkeitsversicherung Übergewicht

Übergewicht kann bei der Beantragung einer Berufsunfähigkeitsversicherung ein Problem darstellen. Alle Versicherer fragen im Antrag nach der Größe und dem Gewicht. Bei starkem Übergewicht kann es sogar sein, dass ihr BU-Antrag abgelehnt wird. Meist verteuert Übergewicht die Berufsunfähigkeitsversicherung aber „nur“. Wie man am besten vorgeht, wie die Gesellschaften das Risiko einschätzen und einige Tipps, wie man unter Umständen Risikozuschläge vermeiden kann, das gibt‘s hier in diesem Blog-Artikel.

Berufsunfähigkeitsversicherung mit Morbus Crohn möglich?

Bei der Erkrankung Morbus Crohn handelt es sich um eine chronische Erkrankung. Deshalb ist es in der Berufsunfähigkeitsversicherung nicht einfach eine Versicherungsgesellschaft zu finden, die überhaupt Versicherungsschutz anbieten kann. Möglich ist es aber, wie einige Beispiele unserer Mandanten zeigen. Wie so oft, kommt es auch hier auf den Einzelfall und die medizinischen Details an. Um so wichtiger ist es, zunächst genauestens die Krankengeschichte aufzuarbeiten.

Berufsunfähigkeitsversicherung für Diabetiker bei Zurich verbessert

Diabetiker können in vielen Fällen eine Berufsunfähigkeitsversicherung abschliessen. Viele Versicherungen lehnen den Versicherungsschutz zwar ab, aber es gibt einige Gesellschaften, die eine Berufsunfähigkeitsversicherung mit einem Beitragszuschlag und einer Laufzeitbegrenzung, also einer Begrenzung bis wann Versicherungsschutz durch die Berufsunfähigkeitsversicherung besteht, anbieten können. Auch die Zurich gehörte zu den Versicherungen, die Diabetiker in der BU-Versicherung nicht gleich pauschal ablehnen, wie das bei vielen anderen der Fall ist. Nun hat die Zurich die Annahmerichtlinien verbessert und hat eine Lösung für Diabetiker, die einmalig auf dem Markt ist. Mehr dazu und wie andere Gesellschaften das Risiko Diabetes einschätzen, gibt es hier in unserem Blog-Artikel.

Berufsunfähigkeitsversicherung Depressionen – keine Chance auf einen Abschluß?

"Berufsunfähigkeitsversicherung trotz psychischer Vorerkrankung?" - das ist eine der häufigsten Fragen, die wir gestellt bekommen. Oft handelt es sich bei der Vorerkrankung um Depressionen oder Burnout. Unsere Antwort lautet dann nicht etwa: "Nein, keine Chance", sondern: "Es kommt darauf an, ob ...".

Wie die Risikoprüfung bei Erkrankungen im Bereich der Psyche in der BU-Versicherung abläuft, wie die Versicherungen das Risiko Depression einschätzen, wie man am besten vorgeht und was zu beachten ist, das erläutern wir in diesem Artikel.

2.000 EUR BU-Rente mit vereinfachten Gesundheitsfragen - neue Aktion der HDI für Baufinanzierer

Vereinfachte Gesundheitsfragen bei besonderem Anlass. Das gab es schon einmal und zwar bei der Barmenia. Nun folgt die HDI mit einem ähnlichen Modell. Bis zu 2.000 EUR Berufsunfähigkeitsrente im Tarif Ego Top können jetzt abgeschlossen werden, wenn in den letzten 3 Monaten ein Immoblienfinanzierungsdarlehen aufgenommen wurde.

Die Einzelheiten gibt's in diesem Blog-Artikel.

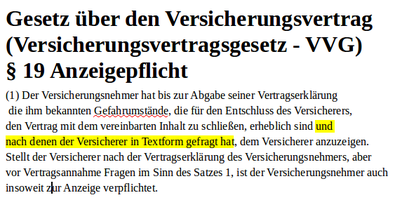

OLG Karlsruhe: keine spontane Anzeigepflicht

Das Thema spontane Anzeigepflicht hat sich nun endgültig erledigt. Die nach dem Urteil des LG Heidelberg entstandene Rechtsunsicherheit hinsichtlich der Frage, ob der Versicherungsnehmer in bestimmten Fällen auch Umstände angeben muss, nach denen der Versicherer nicht gefragt hat, gibt es nun nicht mehr. Das OLG Karlsruhe hat sich nämlich der von vielen Seiten kritisierten Rechtsauffassung des LG Heidelberg nicht angeschlossen. Ein Blick in das Urteil.

Beitragserhöhung Berufsunfähigkeitsversicherung Generali

Nachdem zu Beginn des Jahres bereits die WWK-Versicherung die Nettobeiträge in der Berufsunfähigkeitsversicherung erhöhen musste, kündigte nun die Generali an, dass es Beitragserhöhungen geben werde. In einem Anschreiben an einen Versicherungsmakler schreibt die Generali, aufgrund der Niedrigzinsphase mussten wir – wie andere Versicherungsunternehmen auch – leider die Überschussbeteiligung senken.“ Die Rede ist von Beitragsteigerungen infolge der Senkung der Überschussbeteiligung von bis zu 8 Prozent.

BU-Test: Wie gut ist die sijox-App-Life-Berufsunfähigkeitsversicherung?

Die Signal Iduna - Tochter "Sijox" ist seit einiger Zeit mit einer Berufsunfähigkeitsversicherung auf dem Markt, bei der über eine Schrittzähler-App Beiträge eingespart werden können. Zielgruppe des Produktes sind junge Leute zwischen 18 und 25 Jahren. Wir haben uns das Produkt und die Versicherungsbedingungen mal etwas näher angeschaut.

Rechtschutzversicherung für Berufsunfähigkeitsversicherung abschließen? Sinnvoll?

Wann braucht man eine Rechtsschutzversicherung, mal ganz allgemein gefragt? Doch immer dann, wenn es etwa zwischen Vertragsparteien zu Konflikten kommt, die sich nicht mehr über ein Gespräch lösen lassen und es also zu einer rechtlichen Auseinandersetzung kommt. Wenn es um die Leistungen aus einer Berufsunfähigkeitsversicherung geht, ist es immer besser, genau das zu vermeiden. Denn wenn sich erst die Rechtsabteilung des Versicherers eingeschaltet hat, dann kann es lange dauern, wenn es gar zu einer gerichtlichen Auseinandersetzung kommt, kann es sich Jahre hinziehen.

Auch HDI reagiert mit Sonderaktion auf WWK-Beitragserhöhung

Auch die HDI-Lebensversicherung bietet WWK-Kunden, die eine Beitragserhöhung erhalten haben, nun die Möglichkeit zu vereinfachten Bedingungen eine Berufsunfähigkeitsversicherung abzuschließen. Die vereinfachten Gesundheitsfragen sind mit denen des Top Schutz des Dualen Modells identisch. Die Aktion gilt bis 31.12.2018 und ist offen für alle Personen mit WWK-Vorversicherung ab 2015.

Württembergische: Veränderung der Bonus-BU mit vereinfachter Gesundheitsprüfung

Es war vor einigen Jahren die wohl erste Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen: Die Württembergische BU für Bonus-Kunden. Nun hat die Württembergische die Bedingungen für diese dauerhafte BU-Aktion angepasst. Welche Veränderungen es gibt, erfahren Sie in diesem Artikel.

Barmenia BU: verkürzte Gesundheitsfragen für Kammerberufe

Die Barmenia-Versicherung aus Wuppertal bietet jetzt für alle Kammerberufe, die Mitglied im Vorsorgeverein für Kammerberufe sind oder es werden wollen, die Solo BU mit vereinfachten

Gesundheitsfragen an. Hochinteressant ist die Aktion also zum Beispiel für Architekten, Rechtsanwälte, Notare, Ingenieure. Auch Angestellte von Mitgliedern des Vereins sowie Ehepartner können von

den Sonderkonditionen profitieren. Die Details der BU-Aktion lesen Sie in diesem Artikel.

BU Beitragserhöhung: Vereinfachte Gesundheitsfragen für WWK-Kunden - weitere Sonderaktionen

Auch die Bayerische und die LV 1871 bieten sogenannte Umtauschaktionen für Kunden, die von einer Beitragserhöhung bei der WWK betroffen sind, an. Die Stuttgarter passt die Annahmerichtlinien ihrer Sonderaktion an. Eine kurze Beschreibung der Aktionen gibt es hier in diesem Artikel.

5 häufige Fehler beim Abschluss einer Berufsunfähigkeitsversicherung (BU)

Bewusst haben wir diesen Artikel nicht mit „die 5 häufigsten Fehler“ sondern „häufige“ Fehler beim BU-Antrag überschrieben. In unserer täglichen Beratungspraxis fallen uns einfach immer mal wieder die gleichen oder ähnlichen Unzulänglichkeiten in BU-Verträgen auf, die zu Problemen führen und die man einfach vermeiden kann, indem man einige simple Dinge beachtet. Diese 5 Fehler treten nach unserem Eindruck recht oft auf.

"Aufstocker" BU der LV 1871 mit einfacher Gesundheitsprüfung

Über die neue Aktion der LV 1871 mit weniger und vereinfachten Risikofragen in der BU-Versicherung (Berufsunfähigkeitsversicherung) hatten wir schon berichtet. Eine weitere bis Ende April 2018 befristete Aktion gibt es bei der LV 1871 für Personen, die bereits eine Absicherung für den Fall der Berufsunfähigkeit haben und diese BU-Versicherung von der Höhe der BU-Rente nicht bedarfsgerecht ist.

Vereinfachte Gesundheitsfragen Berufsunfähigkeitsversicherung LV 1871

Eine weitere Möglichkeit einer Berufsunfähigkeitsversicherung mit weniger Gesundheitsfragen gibt es jetzt bei der LV 1871. Bis zu 1.500 EUR monatlich können mit 7 Fragen zum Gesundheitszustand und zu den sonstigen Gefahrumständen abgeschlossen werden.

Beitragserhöhung Berufsunfähigkeitsversicherung bei WWK – Was tun?

Kräftige Beitragserhöhungen in der BU Versicherung gab es zum Jahresanfang bei der WWK. Darüber wurde in den einschlägigen Medien ausführlich berichtet. Von bis zu 40 % erhöhtem Beitrag ist die Rede. Was kann man tun, wenn man von seinem Versicherer eine Mitteilung über eine Beitragsanpassung erhalten hat? Einige Versicherer bieten Sonderaktion mit vereinfachtem Aufnahmeverfahren für Betroffene von Beitragserhöhungen an.

Berufsunfähigkeitsversicherung online abschließen?

Alles wird digitaler, kaum etwas, was wir brauchen, können wir nicht auch online bestellen. Warum also nicht auch eine Berufsunfähigkeitsversicherung online abschließen. Ist das sinnvoll? Welche Anbieter gibt es? Welche Vorteile hat ein Online-Abschluss, welche Nachteile? Das besprechen wir in diesem Artikel.

Fast ohne Gesundheitsfragen - Aktion in der Berufsunfähigkeitsversicherung für Apotheker, Ärzte und Studenten

Über die Aktion mit einfachen Gesundheitsfragen in der Berufsunfähigkeitsversicherung der HDI Lebensversicherung, das "Duale Modell", berichteten wir bereits. Nun ist diese Aktion für weitere Berufsgruppen offen, nämlich für Ärzte, Apotheker einige Studenten sowie Absolventen bestimmter Studiengänge.

Berufsunfähigkeitsversicherung mit Diabetes möglich?

Bei Diabetes keine Chance auf eine Berufsunfähigkeitsversicherung? Das ist so nicht ganz richtig. Mit einer Diabetes-Erkrankung ist es schwer und teuer sich gegen Berufsunfähigkeit zu versichern, aber nicht unmöglich. Wie die Risikoprüfung in der BU-Versicherung abläuft, wie die Versicherungen das Risiko Diabetes einschätzen, wie man am besten vorgeht und was zu beachten ist, erläutern wir in diesem Artikel.

Berufsunfähigkeitsversicherung für Apotheker – aber da zahlt doch das Versorgungswerk, oder?

Für Apotheker besteht in aller Regel eine gesetzliche Pflichtmitgliedschaft in einem Versorgungswerk. Über die berufsständische Versorgung erhalten Apotheker eine Altersrente,

Hinterbliebenenrente, Sterbegeld und auch Leistungen für den Fall einer Berufsunfähigkeit.

Auf den ersten Blick scheinen Apotheker vollumfänglich und weitaus besser als Versicherte

der gesetzlichen Rentenversicherung abgesichert zu sein. Eine differenzierte Betrachtung ergibt indes, dass auch die berufsständische Versorgung Lücken aufweist.

Brutto- und Netto-Beitrag in der BU-Versicherung – Vermittler zu Schadensersatz verurteilt

Äpfel sollte man nicht mit Birnen vergleichen, so eine bekannte Redewendung. Das gilt auch für die Beiträge zu einer Berufsunfähigkeitsversicherung. In der BU-Versicherung gibt es nämlich einen Bruttobeitrag und einen Nettobeitrag, den man auch Zahlbeitrag nennt.

Probeantrag stellen – Was bedeutet das?

„Stellen Sie zunächst einen Probeantrag.“ Diese Empfehlung liest man oft. Doch was ist ein Probeantrag genau und ist es sinnvoll einen solchen zu stellen? Diese Fragen klären wir in diesem Artikel.

Stellungnahme der Swiss Life lässt Verzicht auf spontane Anzeigepflicht offen

Auch die Swiss Life äußert sich nun zu der spontanen Anzeigepflicht. Die Stellungnahme, die wir heute von der Swiss Life erhalten haben, geben wir hier wieder.

Volkswohlbund und Hanse Merkur - Stellungnahmen zur spontanen Anzeigepflicht in der Berufsunfähigkeitsversicherung

Nun hat sich auch der Volkswohlbund und die Hanse Merkur zu dem Thema "Spontane Anzeigepflicht" geäußert.

LV 1871 - Stellungnahme zur spontanen Anzeigepflicht

Zu der "spontanen Anzeigepflicht" nimmt nun auch die LV 1871 Stellung. Die Stellungsnahme geben wir hier im Wortlaut wieder. Im Ergebnis distanziert sich die LV 1871 von dem Urteil des LG Heidelberg. Es bestehe keine spontane Anzeigepflicht für Umstände, welche die LV 1871 bei einer vollständigen Gesundheitserklärung abgefragt hätte. Ein Anfechtungsrecht bestehe in solchen Fällen nicht.

Spontane Anzeigepflicht: Wo bleiben die Reaktionen der Versicherer?

Der Kollege Helberg hat sich wieder einmal einem ganz wichtigen Thema gewidmet. Es gibt offenbar einige Versicherer, die mit Bezug auf ein Urteil des LG Heidelberg eine spontane Anzeigepflicht nutzen wollen, um Leistungsansprüche aus der Berufsunfähigkeitsversicherung zurückzuweisen.

Berufsunfähigkeitsversicherung für Schüler – sinnvoll?

Schüler und Berufsunfähigkeitsversicherung, Beruf und Schüler, Kind und Berufsunfähigkeit - das klingt, als würde es nicht zusammen passen. Natürlich hat ein Schüler (noch) keinen Beruf im eigentlichen Sinne. Auch erzielt ein Schüler kein Einkommen, das abzusichern wäre. Warum eine BU-Absicherung für Schüler dennoch Sinn macht, erläutern wir in diesem Artikel.

Diagnose MS, Multiple Sklerose – habe ich noch eine Chance mich zu versichern?

Immer wieder erhalten wir Anfragen von Interessenten für eine Berufsunfähigkeitsversicherung, die bereits an einer schweren Erkrankung erkrankt sind. Relativ häufig handelt es sich dabei um die Diagnose Multiple Sklerose. Die entscheidende Frage: kann man sich mit einer solchen Diagnose überhaupt noch versichern?

Volkswohlbund Berufsunfähigkeitsversicherung Bedingungsverbesserungen

Die BU-Tarife des Volkswohlbundes gehörten immer schon zu den besseren Tarifen am Markt. Nun hat die Gesellschaft sich entschlossen die Bedingungen nochmals zu überarbeiten. Unter den Verbesserungen findet sich auch ein Alleinstellungsmerkmal am Markt. In diesem Artikel berichten wir von den wichtigsten Neuerungen in der BU des Volkswohlbundes. Intern scheint sich beim Volkswohlbund so einiges zu tun. Kürzlich gründete man eine neue Tochtergesellschaft, die Dortmunder, die bislang nur einen einzigen Tarif anbietet, die Grundfähigkeitenversicherung „Plan D“. Nun also hat sich der Volkswohlbund auch an die Verbesserung seiner BU-Versicherung gemacht

Berufsunfähigkeitsversicherung beantragen: Vorerkrankungen genau recherchieren - Patientenakte anfordern

Warum es so wichtig ist, vor Beantragung einer Berufsunfähigkeitsversicherung die eigene Gesundheitshistorie aufzuarbeiten, erläutern wir in diesem Artikel.

Beitragsbefreiung bei BU mit einfacher Gesundheitsprüfung bei Standard Life

Bei der Standard Life können Sie die Beiträge zu einem Altersvorsorgevertrag gegen Berufsunfähigkeit mit verkürzten Gesundheitsfragen absichern.

Fehler in der Sonderwagnisdatei HIS - Einmal ist immer das erste mal

Das Hinweis- und Informationssystem der Deutschen Versicherungswirtschaft, vormals Sonderwagnisdatei, ist ein System der deutschen Versicherungswirtschaft zur Verhinderung von Versicherungsbetrug. Dass die dort eingepflegten Daten nicht immer rechtmäßig gespeichert sind, konnte der Kollege Matthias Helberg bereits 2014 belegen. Es waren Fälle bekannt geworden, in denen die HIS Daten von Versicherungsnehmern länger als erlaubt gespeichert hatte.

Live Chat Frage der Woche: Pflicht zur Nachmeldung von Gesundheitsangaben?

Ueber den Live-Chat unten rechts am Bildschirmrand erreichen uns jeden Tag interessante Fragen. Manche der von den Fragestellern angesprochenen Themen sind auch fuer andere Leser interessant, so dass wir diese dann zum Thema eines Blog-Artikels machen. Natuerlich komplett anonymisiert! Wir nennen hier niemals persoenliche Daten der Fragesteller. In einem Chat gestern ging es um das Thema vorvertragliche Anzeigepflicht.

Neue BU-Sonderaktion der HDI mit vereinfachten Gesundheitsfragen u.a. für Wirtschaftsingenieure

Eine Aktion der HDI für Mitglieder des VWI war am 30.6.2017 ausgelaufen. Nun können wir Ihnen eine neue BU-Aktion mit weniger Gesundheitsfragen vorstellen. Wieder für Mitglieder des VWI - Verband der Wirtschaftsingenieure. Wenn Sie also Mitglied im VWI sind oder es werden wollen, können Sie an der Aktion teilnehmen.

Live-Chat - Frage der Woche: Ist der Beitrag einer BU- Versicherung mit verkürzten Gesundheitsfragen höher als bei einer “ normalen” BU?

Seit einiger Zeit bieten wir Ihnen hier an Ihre Fragen auch im Livechat zu stellen. Hierzu klicken Sie einfach auf den grünen Button “Live-Chat” rechts unten am Bildschirmrand und geben Ihre Frage ein. Sie erhalten sofort eine Antwort. Viele der Fragen die im Livechat gestellt werden sind so interessant, dass wir uns entschieden haben einige der Fragen zu veröffentlichen und hier zu besprechen. In einer Frage in dieser Woche ging es um das Thema Berufsunfähigkeitsversicherung mit verkürzten Gesundheitsfragen.

Mit reduzierter Anzahl von Gesundheitsfragen - Vitalschutz von Swiss Life

Das Produkt "Vitalschutz" der Swiss Life gehört zur Sparte der sogenannten Multi-Renten auch Multi-Risk genannt. Die Sparte wird oft auch als funktionelle Invaliditätsabsicherung bezeichnet. Anders als in der BU-Versicherung kommt es bei diesem Produkt nicht darauf an, in welchem Umfang der Versicherte seinen Beruf noch ausüben kann. Leistungsauslöser sind hier, wie im folgenden Bild dargestellt der Eintritt bestimmter Schwerer Erkrankungen, der Verlust von Grundfähigkeiten oder Pflegebedürftigkeit.

HDI verlängert BU-Aktion mit wenig Gesundheitsfragen bis zum 30.6.2017

Die HDI hat die BU-Aktion für Mitglieder des VWI - Verband Deutscher Wirtschafsingenieure bis zum 30.6.2017 verlängert. [UPDATE vom 5.7.2017: Diese Aktion ist abgelaufen. Es gibt aber eine neue Aktion für VWI-Mitglieder und weitere Aktionen mit vereinfachten Gesundheitsfragen].

Vereinfachte Gesundheitsfragen in der BU der Allianz für Inhaber und Geschäftsführer von Handwerksbetrieben

Bis zu 1.000 EUR Rente in der Berufsunfähigkeitsversicherung können nun bei der Allianz mit deutlich reduzierten Gesundheitsfragen abgeschlossen werden.

Zugang zu dieser BU-Aktion haben alle Inhaber oder Gesellschafter-Geschäftsführer bestimmter Handwerksbetrieben. Die Allianz nennt das Konzept "HandWerkerPlan".

Allianz BU oder Risikoleben mit weniger Gesundheitsfragen

Die Allianz bietet die Berufsunfähigkeitsversicherung nun für bestimmte Berufsgruppen mit weniger Gesundheitsfragen an. Bis zu 1.250 EUR monatliche BU-Rente können mit vereinfachten Fragen versichert werden. Aus eine Risikolebensversicherung bis zu einer Versicherungssumme von 100.000 EUR kann abgeschlossen werden.

Aktion mit weniger Gesundheitsfragen beim Volkswohlbund - 750 EUR BU Rente

UPDATE: Aktion wurde verlängert bis 31.03.2017.

Der Volkswohlbund hat wieder eine BU-Aktion gestartet.

Bis Ende des Jahres können 750 EUR monatliche Berufsunfähigkeitsrente mit vereinfachten Fragen zum Gesundheitszustand versichert werden.

Neue BU-Aktion der Basler mit weniger Gesundheitsfragen bis Eintrittsalter 30 - 2.000 EUR Monatsrente maximal

Eine neue Aktion für eine Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen gibt es nun bei der Basler. Angeboten wird diese für alle, die nicht älter als 30 sind. Besondere Beschränkungen auf bestimmte Berufsgruppen gibt es nicht. Die Aktion mit vereinfachten Fragen ist auch für Studenten und Schüler offen.

Weniger Gesundheitsfragen bei der Canada Life

Ohne Gesundheitsprüfung geht es auch bei der Canada Life nicht. Bei der Grundfähigkeitenversicherung der Canada Life können aber bis zu 1.000 EUR Monatsrente mit weniger Gesundheitsfragen abgeschlossen werden. Es wird die Größe/das Gewicht erfragt, Raucher/Nichtraucher, 1 Frage zu Arbeitsunfähigkeiten , 1 Frage zu häufiger Medikamenteneinnahme, 1 Frage zu Operationen, 1 Frage zu abgelehnten oder zu erschweren Bedingungen angenommenen Anträgen und eine Frage zu Erkrankungen der Nerven oder des Gehirns.

Continentale Verbesserungen der BU-Bedingungen zum 1.1.2015 - Leistung bei Arbeitsunfähigkeit als Zusatzbaustein

Die Continentale hat die Versicherungsbedingungen für den Tarif B1 premium BU zum 1.1.2015 verbessert.

Unter Anderem wurden die Nachversicherungsgarantien erweitert und der Baustein "Leistung auch bei längerer andauernder Krankschreibung" eingeführt.

Basler mit weiterer BU-Aktion mit verkürzten und vereinfachten Gesundheitsfragen

Bei der Basler lief bereits eine BU-Aktion mit weniger Gesundheitsfragen bis Ende August. Nun wurde die Aktion neu aufgelegt mit etwas anderen Antragsfragen und Bedingungen. Die neue BU-Aktion läuft bis Ende des Jahres.

Rechnungszinsänderung - Auswirkungen auf die Dynamik und Nachversicherung in der Berufsunfähigkeitversicherung

Zum 01. Januar 2015 sinkt der Garantiezins für neue Verträge in der Lebensversicherung von derzeit 1,75 % auf künftig 1,25 %. Auswirkungen hat dies auch auf die Beiträge in der Berufsunfähigkeitsversicherung. Die Beiträge werden steigen. Ein Abschluss noch in 2014 ist daher sinnvoll, sollte aber trotzdem in Ruhe überlegt werden.

BU mit vereinfachten Gesundheitsfragen - die aktuellen Angebote im Überblick

Die Gesundheitsfragen im Antragsformular können ein echtes Problem sein. Nämlich dann, wenn Erkrankungen angegeben werden müssen, die zu einer Ablehnung, einem hohen Risikozuschlag oder ungünstigen Leistungsausschlüssen führen. Ideal wäre eine Berufsunfähigkeitversicherung ohne Gesundheitsfragen. Das kann aber keine Gesellschaft anbieten. Seit einiger Zeit gibt es Aktionen von diversen Gesellschaften mit vereinfachten und weniger Gesundheitsfragen. Im Rahmen dieser Aktionen konnten wir schon viele Kunden versichern, die sonst nicht versicherbar gewesen wären. Auch konnten Leistungsauschlüsse und Risikozuschläge vermieden werden. Da sich ständig etwas auf dem Markt bewegt, haben wir unsere Übersichtstabelle mit den aktuellen Aktionen nocheinmal aktualisiert und verbessert.

Übersicht über die BU-Aktionen mit vereinfachten Gesundheitsfragen

Anfrage zu Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen stellen

BU mit weniger Gesundheitsfragen bei der WKK bis 31.12.2014

Nachdem zuletzt die Versicherer Standard Life und HDI (für Steuerberater, Rechtsanwälte, Wirtschaftsprüfer) eine Aktion mit vereinfachten Gesundheitsfragen aufgelegt hatten, startete nun die WKK eine Aktion, die bis 31.12.2014 läuft. Maximal 1.000 EUR BU-Rente können mit vereinfachten Fragen zum Gesundheitszustand versichert werden.

Rheinland Versicherung mit Erwerbsunfähigkeitsversicherung mit lebenslanger EU-Rente - Tarif "Existenz-Rente"

Besonderheit des neuen Produkts der Rheinland ist vorallem die steuerliche Förderung. Das Produkt ist in der 1. Schicht verortet, es handelt sich um eine Basisrente.

Anders aber als bei einer gewöhnlichen Basisrente, welche den Aufbau einer Altersvorsorge zum Ziel hat, wird mit dem Produkt der Rheinland nur das Risiko der Erwerbsunfähigkeit abgesichert.

Weniger Gesundheitsfragen auch bei der Signal Iduna Berufsunfähigkeitsversicherung

Auch die Signal Iduna bietet eine Berufsunfähigkeitsversicherung mit weniger und vereinfachten Gesundheitsfragen an.

UPDATE: Für die Berufsgruppen A++, A+ und A kann bei der Signal nun dauerhaft eine BU mit verkürzten Gesundheitsfragen abgeschlossen werden. Maximale Rentenhöhe: 2.000 EUR für Berufsgruppen A++ und A+, 1.000 EUR für Berufsgruppe A. Eine Rente von mehr als

BU-Leistungsfall - Warum lehnen Versicherer ab? Was kann man tun um das zu vermeiden?

Das Ratingunternehmen Franke & Bornberg hat BU-Versicherer auf ihr Regulierungsverhalten im Leistungsfall getestet. 7 Versicherer sind in der Studie berücksichtigt: AachenMünchener, ERGO, HDI, NÜRNBERGER, Stuttgarter, Swiss Life und Zurich Deutscher Herold.

Nürnberger BU Premium - Neues Kombiprodukt aus Berufsunfähigkeitsversicherung mit Leistung auch bei Arbeitsunfähigkeit und Pflegerente

Seit es die staatlich geförderte Pfegetagegeldversicherung, den sogenannten "Pflege-Bahr", gibt, wird das Thema private Absicherung der Kosten im Pflegefall auch von den Versicherungsgesellschaften mehr berücksichtigt. Es wurden neue Kombiprodukte entwickelt, die eine Leistung bei Berufsunfähigkeit und eine zusätzliche Leistung bei Pflegebedürftigkeit zahlen. Auch die Nürnberger Lebensversicherung brachte nun ein solches Produkt auf den Markt. Besonderheit gegenüber den Mitbewerbern: schon bei Nachweis einer durchgehenden Krankschreibung (Arbeitsunfähigkeit) von mehr als 6 Monaten werden 30 % der versicherten BU-Rente gezahlt.

Vereinfachte Gesundheitsfragen in der Berufsunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung - die Aktionen 2014

Auch in 2014 bieten einige Versicherer im Rahmen von Aktionen Berufsunfähigkeitsversicherungen und Erwerbsunfähigkeitsversicherungen mit weniger und vereinfachten Gesundheitsfragen an. In der nachstehenden Tabelle finden Sie die Konditionen aller Anbieter übersichtlich im Vergleich. Die Angaben werden ständig aktualisiert. Klicken Sie zum Aufrufen der Tabelle auf das Bild oder auf diesen Link: Vergleich Arbeitskraftabsicherung mit vereinfachten Gesundheitsfragen 2014.

Alte Leipziger verlängert Aktion "BU für 3" mit vereinfachten Gesundheitsfragen - letzter Antragstermin nun 13.12.2013

Wir berichteten bereits über die BU-Aktion "BU für 3" der Alte Leipziger. Diese Aktion wurde nun verlängert. Spätester Antragseingang ist nun der 13.12.2013. Was bedeutet "BU für 3"? Die Alte Leipziger stellt im Antragsformular nur 3 Gesundheitsfragen, die Abfragezeiträume sind kürzer als im "normalen" Antrag, es werden keine Fragen zu risikorelevanten Hobbys, Sportarten oder zu geplanten Auslandsaufenthalten gestellt.

Weniger Gesundheitsfragen im BU-Antrag - 500 EUR BU-Rente beim Volkswohlbund

Auch der Volkswohlbund bietet nun eine BU mit wenig Gesundheitsfragen (vereinfachte Gesundheitsprüfung) im Rahmen einer Aktion an.

500 EUR Rente sind mit vereinfachter Gesundheitsprüfung versicherbar.

Weniger Gesundheitsfragen nun auch bei Zurich

Eine Berufsunfähigkeitsversicherung mit weniger Gesundheitsfragen als im "normalen" Antragsformular wird nun auch von der Zurich angeboten. Wir berichteten bereits über die Aktionen von Württembergische, Standard Life, Gothaer, Alte Leipziger und WWK.

Berufsunfähigkeitsversicherung für Berufe mit „schlechtem“ Risiko – der Markt bietet ausreichend Möglichkeiten für bezahlbaren Schutz

Wenn ich mir mal überlege, wann ich das letzte Mal einen Handwerker zur Berufsunfähigkeitsversicherung beraten habe, dann muss ich sagen, es ist schon eine Weile her. Und wenn ich mir unsere Kundendatenbank anschaue, stelle ich fest, dass wir sehr viele Akademiker mit einer Berufsunfähigkeitsversicherung im Bestand haben, aber sehr viel weniger Kunden, die „nur“ Abitur und Berufsausbildung haben und nur einige wenige mit Berufen, die man als „schlechte Risiken“ bezeichnet (z.B. Maurer, Schlosser und andere Berufe mit hohem Anteil körperlicher Tätigkeit). Die letzte Kundin, die nicht in die beiden besten Berufsgruppen der Versicherer einzuordnen war, ist als Altenpflegerin tätig - die Kundin haben wir vor drei Monaten beraten. Seit dem hatten wir nur Akademiker in der Beratung: IT-Berater, Student der Medizin, Fachwirtin Steuerverwaltung, Unternehmensberater, Chefarzt usw.

Berufsunfähigkeitsversicherung ohne Gesundheitsfragen - Überblick und Vergleich der Anbieter mit vereinfachten Gesundheitsfragen

Eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen oder ein anderes Produkt zur Arbeitskraftabsicherung ganz ohne Gesundheitsfragen, das kann keiner dieser Gesellschaften anbieten. Aber vereinfachte Gesundheitsfragen und damit ein einfacherer Zugang für Personen mit Vorerkrankungen, das ist möglich.

Alte Leipziger Berufsunfähigkeitsversicherung 1.000 EUR Rente mit vereinfachten Gesundheitsfragen

Es bieten sich immer mehr Möglichkeiten für diejenigen, die aufgrund von Vorerkrankungen keine Versicherung zur Arbeitskraftabsicherung erhalten können oder nur einen Vertrag mit hohen Zuschlägen und/oder ungünstigen Leistungsausschlüssen. Wir haben in diesem Blog bereits über fünf Versicherer berichtet, die Produkte zur Arbeitskraftabsicherung (Berufsunfähigkeitsversicherung Erwerbsunfähigkeitsversicherung, Grundfähigkeitenversicherungen, Schwere-Krankheiten) mit reduzierten Fragen im Antrag zum Gesundheitszustand anbieten.

Berufsunfähigkeitsversicherung mit vereinfachter Gesundheitsprüfung bei der WWK - Aktion vom 01.08.2013 – 31.12.2013.

Im Rahmen einer Aktion, kann bei der WKK eine Berufsunfähigkeitsversicherung, Erwerbsunfähigkeitsversicherung oder Grundfähigkeitenversicherung in Kombination mit einer Risikolebensversicherung abgeschlossen werden - die Gesundheitsfragen sind gegenüber dem normalen Antragsformular reduziert.

Gothaer bietet Berufsunfähigkeitsversicherung und Schwere-Krankheiten-Vorsorge mit vereinfachten Gesundheitsfragen an.

In einer Aktion kann bei der Gothaer eine Berufsunfähigkeitsversicherung und eine Schwere-Krankheiten-Vorsorge mit deutlich reduzierten Gesundheitsfragen abgeschlossen werden. Auch eine Pflegerentenversicherung kann abgeschlossen werden. Die Aktion läuft bis 30.9.2013 (BU und Schwere-Krankenheiten-Vorsorge) bzw. 31.12.2013 (Pflegerente).

Berufsunfähigkeitsversicherung mit "Beitragsrückgewähr"?

Eine BU-Versicherung, bei der die eingezahlten Beiträge bei Nichtinanspruchnahme der Leistung zurückgezahlt werden, wenigsten zum Teil - gibt es so etwas? Klare Antwort: Nein! Der Begriff "Beitragsrückgewähr" ist insofern sehr irreführend. Werbung wird damit dennoch gemacht, wie auf den folgenden Screenshots der Website eines Adressenverkäufers zu sehen ist.

Berufsunfähigkeitsversicherung ohne Gesundheitsfragen - Ist die Württembergische BU die Lösung für (aufgrund von Vorerkrankungen) nicht versicherbare Kunden?

Stellt die Württembergische wirklich keine Fragen zum Gesundheitszustand? Die Württembergische verzichtet nicht vollständig auf Gesundheitsfragen im Antrag, insofern handelt es sich nicht um eine BU ohne Gesundheitsfragen. Der Kunde muss im Antrag bestätigen, dass er voll arbeitsfähig ist, innerhalb der letzten 12 Monate maximal 2 Wochen zusammenhängend krank war und wegen derselben Erkrankung maximal 2 mal in ärztlicher Behandlung, Beratung oder Kontrolle war.

Leistung der BU-Versicherung auch bei länger andauernder Arbeitsunfähigkeit - "AU-Klausel" kann Vorteil bringen

In einem früheren Artikel war ich bereits auf die Unterschiede zwischen Arbeitsunfähigkeit, Erwerbsminderung und Berufsunfähigkeit eingegangen. Auch eine länger andauernde Arbeitsunfähigkeit (="Krankschreibung") heißt nicht, dass der Versicherer automatisch die BU-Rente zahlen muss, es sei denn, der Versicherer hat die AU-Klausel (Leistung auch bei einer länger andauernden Arbeitsunfähigkeit) in seinen Bedingungen.

Falsche Angaben im Antrag, Versicherer zahlt die BU-Rente nicht - Wie man Fehler im Antrag vermeidet

In letzter Zeit fallen mir einige interessante Statistiken zum Thema Ablehnung der Rentenzahlung auf. Aus einer Datenerhebung des Analysehauses "Morgen & Morgen" ergibt sich, dass ein sehr häufiger Grund falsche Angaben im Antrag sind, was - je nach Verschulden des Versicherungsnehmers - zu einem Rücktritt vom Vertrag, zur Kündigung oder zu Vertragsanpassungen führen kann.

Erwerbsminderung, Erwerbsunfähigkeit, Arbeitsunfähigkeit - zahlt die private BU-Versicherung?

Oft werden die Begriffe Erwerbsminderung, Erwerbsunfähigkeit Arbeitsunfähigkeit und Berufsunfähigkeit durcheinander geworfen. Man geht davon aus, dass sie dasselbe bedeuten. Das ist aber nicht

so. Wie unterscheiden sich die Begriffe Erwerbsminderung, Erwerbsunfähigkeit, Arbeitsunfähigkeit?

Infektionsklausel - Was beinhaltet die Infektionsklausel? Welchen Zweck hat die Infektionsklausel?

Die Infektionsklausel begründet einen Leistungsanspruch gegen den privaten Berufsunfähigkeitsversicherer für den Fall eines beruflichen Tätigkeitsverbots wegen einer Infektion nach dem Infektionsschutzgesetz.

Berufsgruppeneinordnung in der Berufsunfähigkeitsversicherung - Welche Berufsgruppe ist die richtige und wer entscheidet das eigentlich?

Die Beiträge in der privaten Berufsunfähigkeitsversicherung sind im Unterschied zu der gesetzlichen Sozialversicherung risikoadäquate Beiträge.

Das heißt, je höher das Risiko der Inanspruchnahme von Leistungen für die Versichertengemeinschaft ist, desto höher ist der Beitrag, der für die Absicherung dieses Risikos zu zahlen ist.

Alte Leipziger BU-Bedingungen - Recht auf mehrmaliges Aussetzen der Dynamik nun ausdrücklich in den Bedingungen geregelt

In einem Blog-Artikel vom vergangenen Jahr hatten wir über Änderungen in den Dynamikbedingungen der Alten Leipziger berichtet.

Unter Anderem hatte die Alte Leipziger in den Dynamikbedingungen die Regelung gestrichen, dass der Kunde das Recht auf dynamische Erhöhungen verliert, wenn er von der Erhöhung mehrmals hintereinander keinen Gebrauch macht.

LVM Versicherung gibt Verbesserung der Berufsunfähigkeitsversicherung bekannt

In einem früheren Blog-Artikel hatten wir bereits von Verbesserungen der Bedingungen bei der HDI-Gerling berichtet. Auch die LVM Versicherung lancierte eine Verbesserung ihrer Berufsunfähigkeitsversicherung. Schaut man jedoch in die aktuellen Bedingungen der LVM BU, wird klar, dass das Bedingungswerk wohl erst einmal grundlegend überarbeitet werden müsste. Das gilt besonders für den Tarif LVM BU-Rente, aber auch für den Tarif BU-Rente Plus.

HDI Gerling Berufsunfähigkeitsversicherung - Bedingungsverbesserungen zum 1. Januar 2012

Versicherungsgesellschaften verändern gelegentlich die Versicherungsbedingungen und die Annahmerichtlinien. Dies geschieht häufig aus Wettbewerbsgründen. Ein Mitbewerber hat einen Bedingungspunkt bereits gut geregelt, man will nun „nachziehen“ um konkurrenzfähig zu bleiben. Nun hat die HDI Gerling Lebensversicherung die Bedingungen und die Risikogruppeneinordnung zum 1. Januar 2012 geändert.

Höhe der Berufsunfähigkeitsrente - Wie sollte die BU-Rente der Höhe nach bemessen werden?

Die Höhe der Berufsunfähigkeitsrente sollte ausreichend bemessen werden. Leider passieren bei diesem Punkt bereits häufig Fehler. Nicht selten sind Kunden falsch vorinformiert.

Checkliste BU: Mit dem "6-Punkte-Programm" Angebote zur Berufsunfähigkeitsversicherung prüfen.

Eigentlich dachte ich, es hätte sich inzwischen herumgesprochen, dass ein Bedingungswerk einer Berufsunfähigkeitsversicherung nicht anhand einiger weniger Kriterien zu prüfen ist. Das nicht nur von uns kritisierte Testverfahren der Stiftung Warentest ist nun schon sehr oberflächlich, denn es werden zu wenige und teilweise unerhebliche Kriterien, die ohnehin Standard auf dem Markt geworden sind, geprüft.

Aber es geht noch oberflächlicher.

So liest man bei einem "Makler für Kapitalanlagen" folgendes:

Welche Möglichkeiten für die Arbeitskraftabsicherung bestehen neben der Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung ist die Versicherungsart, die den umfangreichsten Schutz vor dem Verlust des Einkommens bietet, wenn der Beruf nicht mehr ausgeübt werden kann.

LV 1871 "Golden BU Vorsorgeschutz" - oder: wer zahlt die Beiträge zur privaten Altersvorsorge bei Berufsunfähigkeit?

Die LV 1871 hat ein neues Produkt auf den Markt gebracht: "Golden BU Vorsorgeschutz". Die LV 1871 spricht mit dem neuen Produkt ein ganz wichtiges Thema an: den Kapitalaufbau für die Altersvorsorge. Im Falle einer Berufsunfähigkeit fällt das Einkommen ganz oder teilweise weg. Leistungen aus der gesetzlichen Rentenversicherung sind bei Berufsunfähigkeit gar nicht und bei Erwerbsminderung nur in geringer Höhe zu erwarten.

Ist der Nettobeitrag der Berufsunfähigkeitsversicherung ein sinnvolles Vergleichskriterium?

Mit dem Nettobeitrag wird Werbung gemacht. Das hat einen einfachen Grund. Man glaubt, der Kunde lasse sich nur dann überzeugen, wenn der erste Betrag, der zu Vertragsbeginn vom Bankkonto abgebucht wird, "gut aussieht". Liegt man mit dem zu zahlenden Nettobeitrag besser als die Mitbewerber am Markt, scheint das ein kräftiges Argument zu sein.

Allianz "KörperSchutz"-Police kombiniert Grundfähigkeitsversicherung und Schwere-Krankheiten-Vorsorge

Bei der Allianz "Körperschutzpolice" handelt es sich um eine Kombination aus Grundfähigkeitsversicherung und Schwere-Krankheiten-Vorsorge.

"Die garantierte Rentensteigerung möchte ich lieber nicht vereinbaren, der Beitrag ist mir zu teuer!"

Die Entscheidung eines Kunden soll man akzeptieren. Die garantierte Rentensteigerung im Leistungsfall nicht zu vereinbaren, das war die Entscheidung einer Kundin, die wir kürzlich zur Berufsunfähigkeitsversicherung beraten haben. Mit der Kundin wurden die Bedingungspunkte eines BU-Vertrags ausführlich anhand des Kundenfragebogens zu den gewünschten Leistungsinhalten erörtert, Vorerkrankungen wurden thematisiert und weitere Beratungsinhalte wurden über einen Zeitraum von mehreren Wochen besprochen.

BU ist nicht gleich BU - An welchen Kriterien sind die Unterschiede zu erkennen? Teil II

In Teil I dieses Artikels hatten wir schon einige Kriterien, die nicht Standard-Kriterien sind, besprochen.

Hier geht es nun weiter mit dem Leistungspunkt "Zeitlich befristete Anerkenntnisse".

CanadaLife Grundfähigkeitsversicherung und Dread Disease Bedingungsverbesserungen - Ergänzung zu dem Blog-Artikel

Als Ergänzung zum Blog-Artikel zu den Änderungen der Versicherungsbedingungen der CanadaLife Grundfähigkeiten und Schwere-Krankheiten-Vorsorge stellen wir hier den vollständigen Bedingungstext für Sie zum Download bereit. Wenn Sie die Änderungen im Einzelnen nachvollziehen möchten, steht hier auch das Druckstück der "alten" Bedingungen, die bis zum 22.08.2011 galten, zur Verfügung.

Canada Life verbessert die Bedingungen der Grundfähigkeitsversicherung und der Dread Disease-Vorsorge

Die Grundfähigkeitenversicherung leistet eine vertraglich vereinbarte Rente, wenn die versicherte Person in einer der vertraglich vereinbarten täglich benötigten Fähigkeiten (Grundfähigkeiten) aufgrund von Krankheit, Körperverletzung oder Kräfteverfall über einen bestimmten Zeitraum beeinträchtigt ist.

ErgoDirekt ist BU-Testsieger bei "Euro am Sonntag" - oder wenn wir nur lange genug herumtesten sind am Ende alle Gesellschaften Testsieger.

Unsere Zweifel an der Nützlichkeit von Ratings und Tests von Berufsunfähigkeits- oder Privaten Krankenversicherungen hatten wir schon in einem Artikel vor einigen Tagen zum Ausdruck gebracht. Würde man mal alle Tests der zahlreichen Ratingagenturen, Stiftung Warentest, Zeitschriften etc. zusammen betrachten, stellt sich die Frage, ob es noch eine Gesellschaft gibt, die nicht Testsieger ist.

Dass unsere Zweifel begründet sind, zeigt sich wieder einmal anhand eines kürzlich erschienenen Tests von BU-Versicherungen in der "Euro am Sonntag". In der Gesamtbewertung liegt die Ergo auf Platz 1 mit 92, 2 Punkten und der Note 1 vor Gerling, Deutscher Ring und Axa. Testsieger im Rating "Preis/Leistungsverhältnis" ist die Ergo mit der Note 1 zusammen mit der Alten Leipziger, HDI Gerling und Swisslife. In der Rangliste "die günstigsten Anbieter" ist die Ergo auf Platz 8. Günstigster Anbieter ist die AXA.

Cosmos Direkt Berufsunfähigkeitsversicherung "Comfortschutz" für 10,94 Euro im Monat - Comfort zum günstigen Preis?

"Komfort:auf technisch ausgereiften Einrichtungen beruhende Bequemlichkeiten, Annehmlichkeiten; einen bestimmten Luxus bietende Ausstattung." (Quelle: Duden)

"Cosmos Direkt - Die Versicherung" bietet eine BUZ (Berufsunfähigkeitszusatzversicherung) für einen monatl. Beitrag von "z.B. nur 10,94 Euro" an.

Welche Folgen hat die Absenkung des Höchstrechnungszinses ab 2012 für die private Lebens- Renten- und BU-Versicherung?

Der Höchstrechnungszins in der Lebensversicherung wurde vom Bundesministerum für Finanzen von 2,25 Prozent auf 1,75 Prozent ab dem 1.1.2012 gesenkt. Der höchstzulässige Rechnungszins ist der Zinssatz, den ein Lebensversicherer dem Versicherungsnehmer mit dem Vertragsschluß maximal garantieren darf. Geregelt ist die Höhe des Höchstrechnungszinses in § 2 Abs. 1 der Deckungsrückstellungsverordnung.

BU ist nicht gleich BU - An welchen Kriterien sind die Unterschiede zu erkennen? Teil I

BU ist gleich BU. Genau diesen Eindruck muss man gewinnen, schaut man sich die Ratings und Testergebnisse im Bereich Berufsunfähigkeitsversicherungen an. Stiftung Warentest bewertete im Juli dieses Jahres gleich 50 Tarife mit "sehr gut" oder "gut". Es findet sich kaum eine Gesellschaft, die nicht aus irgendeinem der vielen Ratings ein "gut" oder "sehr gut", fünf Sterne, ein Dreifach-F - oder wie auch immer - vorweisen kann.

Alte Leipziger Berufsunfähigkeitsversicherung - Änderungen der Dynamikbedingungen und neue Berufsgruppeneinteilung

Einige Versicherer - so auch die Alte Leipziger - nehmen eine Angemessenheitsprüfung vor, bei der es darum geht, ob eine angemessene Relation der Berufsunfähigkeitsrente zum Einkommen des Versicherten besteht. Besteht diese nicht, wird der Versicherer für die dynamischen Erhöhungen von der Leistung frei, bei denen keine angemessene Relation vorlag. Der Versicherer leistet auf diese Erhöhungen dann keine BU-Rente, die Beiträge werden zurückgezahlt.