Unsere Zweifel an der Nützlichkeit von Ratings und Tests von Berufsunfähigkeits- oder Privaten Krankenversicherungen hatten wir schon in einem Artikel vor einigen Tagen zum Ausdruck gebracht. Würde man mal alle Tests der zahlreichen Ratingagenturen, Stiftung Warentest, Zeitschriften etc. zusammen betrachten, stellt sich die Frage, ob es noch eine Gesellschaft gibt, die nicht Testsieger ist.

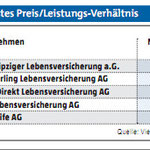

Dass unsere Zweifel begründet sind, zeigt sich wieder einmal anhand eines kürzlich erschienenen Tests von BU-Versicherungen in der "Euro am Sonntag". In der Gesamtbewertung liegt die Ergo auf Platz 1 mit 92, 2 Punkten und der Note 1 vor Gerling, Deutscher Ring und Axa. Testsieger im Rating "Preis/Leistungsverhältnis" ist die Ergo mit der Note 1 zusammen mit der Alten Leipziger, HDI Gerling und Swisslife. In der Rangliste "die günstigsten Anbieter" ist die Ergo auf Platz 8. Günstigster Anbieter ist die AXA.

Ergebnisse des Tests

Klicken Sie bitte zum Vergrößern auf die Bilder.

Quelle und Copyright: www.finanzen.net, Agentur Vierpartner

Welches Testverfahren führte zu dem Ergebnis?

"Gemeinsam mit der Düsseldorfer Agentur Vierpartner hat die Redaktion zwei Musterfälle entwickelt. Diese wurden zweifach, einmal für eine Frau und einmal für einen Mann, abgefragt. Die Versicherungsprämie machte für die Gesamtwertung 30 Prozent aus. Mit 40 Prozent schlugen die Konditionen, also Angebotsprozess wie die Gesundheitsprüfung und die Auswahlmöglichkeiten, zu Buche. Die übrigen 30 Prozent galten dem Kundenservice und dem Informationsmaterial. Hier gab es über 300 Anrufe und E-Mails von anonymen Testkunden." (Quelle: www.finanzen.net)

Auf Nachfrage bei der "Euro am Sonntag", inwieweit bei dem Testprozedere auch die Versicherungsbedingungen der Gesellschaften berücksichtigt wurden, hat der Leiter des Ressorts Privatfinanz uns freundlicherweise das von der Agentur Vierpartner ausgearbeitete Konzept des Testes zur Verfügung gestellt. Aus dem Konzept ergibt sich, dass die folgenden Kriterien der Vertragsbedingungen zugrundegelegt wurden:

• altersunabhängiger Verzicht, Kunden auf andere Berufe zu verweisen und die Rente zu verweigern

• Anerkenntnis einer ärztlichen Sechs-Monate Prognose

• Rückwirkende Zahlung

• Stundungsrecht bei Rentenantrag

• weltweite Geltung auch nach Umzug ins Ausland

• Möglichkeit der Nachversicherung

• Verzicht auf befristetes Anerkennen der Berufsunfähigkeit

• Verzicht, den Vertrag zu kündigen oder zu ändern, wenn der Kunde seine Anzeigepflicht schuldlos verletzt hat (19 Abs. 3, 4 VVG).

Ganz eindeutig wurden hier zu wenige Kriterien berücksichtigt. Zudem dürften nahezu alle auf dem Markt derzeit verfügbaren Tarife diese Kriterien (bis auf "Verzicht auf befristete Anerkenntnisse") erfüllen (siehe hierzu auch BU ist nicht gleich BU - An welchen Kriterien sind die Unterschiede zu erkennen? . Die Kriterien selbst sind oberflächlich und undifferenziert. So wird kein Unterschied zwischen abstrakter und konkreter Verweisung gemacht, die Verweisung in der Nachprüfung und bei Ausscheiden aus dem Beruf ist nicht berücksichtigt. Bei den Möglichkeiten der Anpassung des Vertrages kommt es nicht nur darauf an, ob eine Nachversicherung bedingungsgemäß zugesichert wird, sondern auch, bei welchen Ereignissen, bis zu welchem Lebensalter, welche Höhe und ob und wie auch ohne Bindung an ein bestimmtes Ereignis die Rente erhöht werden kann.

Leider wurde hier auch wieder einmal der Beitrag als Kriterium und sehr vage Größen wie der Kundenservice und das Infomaterial zugrunde gelegt. Eine BU-Versicherung aber nach dem Beitrag, den Serviceleistungen oder auch der Gestaltung des Informationsmaterials auszuwählen, halten wir nicht für richtig.

Im Falle einer Berufsunfähigkeit kann sich der Kunde nämlich dafür im wahrsten Sinne des Wortes nichts kaufen. Wer eine billige BU-Versicherung abgeschlossen hat, muss damit rechnen im BU-Fall keine Rente zu bekommen. Denn eine billige BU ist immer auch mit schlechteren Leistungen in den Versicherungsbedingungen verbunden. Den Preis sollte man meines Erachtens deshalb als Kriterium völlig unberücksicht lassen. Erst wenn durch die Bedarfsanalyse und die Analyse der Bedingungen eine Vorauswahl getroffen wurde, kann innerhalb dieser Vorwahl das Angebot mit dem günstigsten Beitrag ausgewählt werden. Entscheidend für diese Vorauswahl sollten ausschließlich die Versicherungsbedingungen sein. Nur was in den Versicherungsbedingungen geregelt ist, ist rechtsverbindlich.

Die Bedingungen des "Testsiegers" ErgoDirekt finden Sie hier:

Eine Empfehlung auf der Grundlage des Preises oder auf Erfahrungswerten werden Sie in unserer Beratung nicht erhalten.

Der einzige Weg, die passende BU zu finden, ist unserer Meinung nach, die Versicherungs-bedingungen zu lesen und zu verstehen. Genau das ist der Ansatz unserer Beratung.

Für bedenklich halte ich auch, dass hier eine Werbeagentur (Agentur Vierpartner) an der Erstelllung des Tests beteiligt war. Zum einen kann ich mir nicht vorstellen, dass Mitarbeiter einer Werbeagentur hinreichende Kenntnissen über BU-Versicherungen haben, so dass diese kompetent wären, die Feinheiten in einem Bedingungswerk richtig zu interpretieren. Zum anderen liegt der Verdacht nahe, dass eine Werbeagentur nicht ganz unabhängig ist und möglicherweise auch direkt oder indirekt für einen Auftraggeber tätig geworden ist.