Der Höchstrechnungszins in der Lebensversicherung wurde vom Bundesministerum für Finanzen von 2,25 Prozent auf 1,75 Prozent ab dem 1.1.2012 gesenkt. Der höchstzulässige Rechnungszins ist der Zinssatz, den ein Lebensversicherer dem Versicherungsnehmer mit dem Vertragsschluß maximal garantieren darf. Geregelt ist die Höhe des Höchstrechnungszinses in § 2 Abs. 1 der Deckungsrückstellungsverordnung.

Die Senkung wirkt sich nach Aussage der Gesellschaften auch auf die Beiträge der BU-Versicherung aus

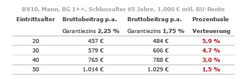

Die Alte Leipziger Leben veröffentlichte die nebenstehende Beispielrechnung. Laut der Alten Leipziger verteuerten sich die BU-Beiträge aufgrund der Zinssenkung um bis zu 6% ab 2012. Betroffen seien vorallem Versicherte mit jungem Eintrittsalter. Bei der Condor-Versicherung ist die Rede von einer Verteuerung der Beiträge für die BUZ von bis zu 8% im Vergleich zu vor dem 1.1.2012 abgeschlossenen Verträgen. HDI-Gerling geht ebenfalls von einer Erhöhung der Beiträge von bis zu 6% ab 2012 in der BU-Versicherung aus.

Warum erfolgt die Senkung ab 2012?

Eine Senkung des Garantiezins erfolgt dann, wenn der garantierte Zins höher ist als

60 % des 10-Jahres-Durchschnitts der Umlaufrendite von Bundesanleihen.

Für bestehende Verträge gilt der neue Rechnungszins nicht

Der geänderte Höchstrechungszins hat keine Auswirkungen auf bestehende Lebensversicherungsverträge. Bei diesen wird weiter der "alte" Zinssatz in Höhe von 2,25% zugrund gelegt. Betroffen von der Zinssenkung sind nur Verträge, die ab dem 1.1.2012 abgeschlossen werden.

Was ist zu tun?

Lassen Sie sich bitte nicht von der Hysterie einiger Vermittler vereinnahmen. Es wird natürlich seitens der Gesellschaften und der Vermittler versucht mit der Zinssenkung in 2011 noch das große Geschäft zu machen. Jahresendgeschäft oder Schlussverkauf nennt man dieses Geschäft, das mit immer neuen Scheinargumenten befeuert wird. Ein fantastisches Verkaufsargument steht da plötzlich mit der Entscheidung des Bundesfinanzministeriums zur Senkung des Garantiezinses zur Verfügung. "Schließen Sie unbedingt noch in diesem Jahr einen Vertrag ab, denn im nächsten Jahr wird alles teurer und die Leistungen geringer". Diese Aussage findet sich sinngemäß auch in diversen Geschäftspartnerinfos, die wir von den Gesellschaften erhalten haben. "Garantiezinssenkung vertrieblich nutzen!" wird uns von einer Gesellschaft mitgeteilt. Aber das kann es doch nicht sein. Einen Altersvorsorgevertrag oder eine BU-Absicherung schließt man doch bitte nicht allein deshalb ab, weil eine Senkung des Garantiezinses bevorsteht! Wir beraten Sie gerne zur Altersvorsorge und BU-Absicherung, aber ohne Hysterie und Zeitdruck.