Die LV 1871 hat ein neues Produkt auf den Markt gebracht: "Golden BU Vorsorgeschutz". Die LV 1871 spricht mit dem neuen Produkt ein ganz wichtiges Thema an: den Kapitalaufbau für die Altersvorsorge. Im Falle einer Berufsunfähigkeit fällt das Einkommen ganz oder teilweise weg. Leistungen aus der gesetzlichen Rentenversicherung sind bei Berufsunfähigkeit gar nicht und bei Erwerbsminderung nur in geringer Höhe zu erwarten.

Die Beiträge für den Kapitalaufbau für die Altersvorsorge können daher nicht mehr gezahlt werden, soweit nicht auf vorhandenes Vermögen zurückgegriffen werden kann.

Die LV 1871 bietet nun mit der "Golden BU Vorsorge Schutz" eine Absicherung der Beiträge zur Altersvorsorge an. Die vereinbarte vertragliche Leistung wird ausschließlich für die Beiträge bestehender Altersvorsorgeverträge verwendet. Eine darüber hinausgehende Leistung zur Absicherung der Lebensunterhaltskosten und der sonstigen Kosten ist nicht vorgesehen.

Die Beiträge folgender Altersvorsorgeverträge können übernommen werden:

- Sparpläne

- Fondssparpläne

- Bausparverträge

- Rentenversicherungsverträge

- Kapitallebensversicherungsverträge

Auch die Beiträge von Verträgen anderer Anbieter können übernommen werden.

Wie immer, wenn es um die Tarifauswahl einer BU-Versicherung geht, sollte man sich die Versicherungsbedingungen genauer anschauen.

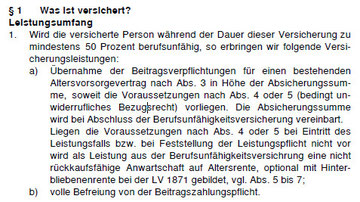

Der Leistungsumfang der "Golden BU Vorsorgeschutz" ergibt sich aus § 1 der Allgemeinen Versicherungsbedingungen.

Leider verzichtet die LV 1871 bedingungsseitig nicht auf § 163 VVG (Recht auf Beitragsanpassung). Dieser Vezicht auf § 163 VVG, den mitlerweile doch einige Gesellschaften in den BU-Bedingungen geregelt haben, ist sowohl in der "normalen BU" der LV 1871 als auch in dem neuen Produkt "BU Vorsorge Schutz" nicht enthalten. Ferner findet sich in der Definition der Berufsunfähigkeit auch wieder die ungünstige Formulierung "mehr als altersentsprechender Kräfteverfall".

Die abzusichernde Summe ist auf Euro 3.000 begrenzt. Erhöhungsoptionen sieht das Bedingungswerk nicht vor (keine Nachversicherungsgarantie, keine ereignisunabhängige Erhöhungsoption). Daher kann nicht auf Erhöhungen oder neu abgeschlossene Altersvorsorgeverträge reagiert werden. Lediglich eine (Leistungs-)dynamik bis max. 3% kann vereinbart werden, die ja aber für den Ausgleich der Inflation benötigt wird, somit also auch nicht viel dazu beitragen kann, auf einen gestiegenden Kapitalbedarf während der Vertragslaufzeit reagieren zu können.

Meiner Meinung nach ist dieses Produkt nur dann geeignet, wenn ausschließlich die Absicherung der Beiträge bestehender Altersvorsorgeverträge beabsichtigt ist. Daskönnte dann sinnvoll sein, wenn bereits eine Berufsunfähigkeitsversicherung besteht, deren BU-Rente nicht mehr erhöht werden kann, so dass im BU-Falle die BU-Rente nicht ausreichend wäre, um die Aufwendungen für die Altersvorsorgeverträge abzudecken. Geeignet scheint eine seperate Absicherung der Beiträge für die Altersvorsorge auch dann, wenn etwa wegen Vorerkrankungen der Abschluss einer herkömmlichen BU scheitert. Da bei der "BU VorsorgeSchutz" eine vereinfachte Risikoprüfung erfolgt , könnten dann wenigstens die Beiträge zur Altersvorsorge für den Fall der BU abgesichert werden, ggf. in Kombination mit einer Grundfähigkeiten oder Dread-Disease-Absicherung.

Ist aber der Abschluss einer herkömmlichen Berufsunfähigkeitsversicherung möglich, sollte besser eine solche abgeschlossen werden und die BU-Rente der Höhe nach so vereinbart werden, dass auch die Beiträge für den Kapitalaufbau zur Altersvorsorge im BU-Fall von der Rente weiter gezahlt werden kann. Enthält das Bedingungswerk umfassende Anpassungsmöglichkeiten für den Kunden (Nachversicherungsgarantien, ereignisunabhängige Erhöhungsoptionen) kann die BU-Rente erhöht werden, wenn später Altersvorsorgeverträge hinzukommen oder bestehende Altersvorsorgeverträge erhöht wurden.

Insofern kann ich der Werbeaussage der LV 1871 "ohne Golden BU Vorsorgeschutz werden die Beiträge nicht weiter gezahlt, eine Versorgungslücke entsteht" nicht zustimmen.

Ist nämlich eine der Höhe nach ausreichende BU-Rente eines herkömmlichen BU-Vertrages vereinbart worden, ist der Kunde durchaus in der Lage selbst von der BU-Rente die Altersvorsorgebeiträge zu bezahlen.

Leider wird die Höhe der BU-Rente oftmals nicht ausreichend bemessen, auch weil eine höhere Rente natürlich bedeutet, dass ein höherer Beitrag zu zahlen ist. Die Beitragsersparnis kommt auf den Versicherten aber dann wieder zurück, wenn Beiträge zur Altersvorsorge von der zu gering bemessenen Rente nicht gezahlt werden können, die Verträge deshalb möglicherweise gekündigt werden müssen.

Kommentar schreiben

lxbfYeaa (Donnerstag, 07 November 2024 17:27)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:27)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:28)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:28)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:29)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:30)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:30)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:31)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:31)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:32)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:33)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:33)

1-1; waitfor delay '0:0:15' --

lxbfYeaa (Donnerstag, 07 November 2024 17:34)

1-1 OR 849=(SELECT 849 FROM PG_SLEEP(15))--

lxbfYeaa (Donnerstag, 07 November 2024 17:34)

17fCfidVT') OR 640=(SELECT 640 FROM PG_SLEEP(15))--

lxbfYeaa (Donnerstag, 07 November 2024 17:35)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:35)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:36)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:36)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:37)

1

lxbfYeaa (Donnerstag, 07 November 2024)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:38)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:39)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:39)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:42)

1

lxbfYeaaIN7DJdFd (Donnerstag, 07 November 2024 17:42)

1

lxbfYeaa0'XOR(if(now()=sysdate(),sleep(15),0))XOR'Z (Donnerstag, 07 November 2024 17:43)

1

lxbfYeaa-1 waitfor delay '0:0:15' -- (Donnerstag, 07 November 2024 17:43)

1

lxbfYeaatdCTBpkA') OR 460=(SELECT 460 FROM PG_SLEEP(15))-- (Donnerstag, 07 November 2024 17:44)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:44)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:45)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:45)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:46)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:47)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:47)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:48)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:48)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:49)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:49)

1

lxbfYeaa (Donnerstag, 07 November 2024 17:50)

1

lxbfYeaa (Donnerstag, 07 November 2024 18:07)

1