Bei der Erkrankung Morbus Crohn handelt es sich um eine chronische Erkrankung. Deshalb ist es in der Berufsunfähigkeitsversicherung nicht einfach eine Versicherungsgesellschaft zu finden, die überhaupt Versicherungsschutz anbieten kann. Möglich ist es aber, wie einige Beispiele unserer Mandanten zeigen. Wie so oft, kommt es auch hier auf den Einzelfall und die medizinischen Details an. Um so wichtiger ist es, zunächst genauestens die Krankengeschichte aufzuarbeiten.

Morbus Crohn – Häufig hoher Risikozuschlag oder Auschlussklausel

Viele Gesellschaften können nur eine Ausschlussklausel oder einen hohen Risikozuschlag anbieten.

Hier z.B. die Gesellschaft LV 1871, bei der wir mal das Makler-Tool „Quick Risk“ zu der Erkrankung Morbus Crohn befragt haben:

Wie man sieht haben wir hier mal einen Fall angenommen mit einem recht guten Verlauf der Erkrankung und trotzdem ist die Tendenz eine Ausschlussklausel für Darmerkrankungen.

Bei diesem Versicherer würde die Ausschlussklausel so aussehen:

„Vom Versicherungsschutz ausgeschlossen sind:

Entzündliche und tumoröse Darmerkrankungen und Folgen.“

Ein Ausschluss ist nicht ideal. Ein Beitragszuschlag ist einem Leistungsausschluss in der Berufsunfähigkeitsversicherung eigentlich immer vorzuziehen, denn beim Zuschlag sind die Erkrankung und die Folgen mitversichert. Wenn eine Ausschlussklausel vereinbart ist, zahlt die Versicherung nicht, wenn man wegen Morbus crohn berufsunfähig wird.

Nun, dass Tool heißt „Quick Risk“ deshalb ist eine individuelle Einschätzung mit so einem Tool nicht möglich. Es geht nur darum eine erste Tendenz zu bekommen. Deshalb sollte man immer mehrere Voranfragen mit Arztberichten und Zusatzfragebögen einreichen. Je besser die medizinischen Unterlagen aufbereitet sind, desto besser sind auch die Einschätzungen der Versicherungsgesellschaften. Das zeigt ganz klar unsere Erfahrung mit dem Thema Risikovoranfragen.

Auch mit dem Tool Vers.Diagnose, ein Tool für Online-Risikovoranfragen für Versicherungsmakler, ergibt sich als erste Einschätzung für die Erkrankung Morbus Crohn, dass selbst bei längerer Beschwerdefreiheit mit Einschränkungen – will heißen: Auschlüsse, Risikozuschläge oder gar Ablehnungen - in der Berufsunfähigkeitsversicherung zu rechnen ist.

Beispiele aus der Praxis

1. Beispiel Risikoeinschätzung

Einschätzungskriterien: in Behandlung seit 02/2008, Krankenhausaufenthalte 2013 und 2014, medikamentöse Behandung mit dem Probiotikum Mutaflor, in 2014 eine geringe Erhöhung der Entzündungsparameter CRP 7,8 mg/dl, daher eine erneute Therapie mit Budenofalk für ca. 6 Monate, aufgrund der geringen klinischen Symptomatik ist von einem eher günstigen Verlauf auszugehen.

Beruf: Lehrer

Ergebnis: Risikozuschlag

2. Beispiel Risikoeinschätzung

Einschätzungskriterien: Morbus Crohn diagnostiziert, bislang nur in Beobachtung und keine Behandlung geplant oder angeraten

Beruf: Azubi

Ergebnis: Risikozuschlag

Wie geht man nun am besten vor bei Morbus Crohn?

Auf keinen Fall direkt Anträge bei Versicherungsgesellschaften stellen. Der richtige Weg ist eine Risikovoranfrage. Der Versicherungsgesellschaft werden die relevanten Daten zum Gesundheitszustand für eine Vorabeinschätzung übermittelt. Diese teilt dann entweder mit, welche weiteren Angaben noch für eine Einschätzung benötigt werden oder ob und falls ja zu welchen Bedingungen man dort versichert werden kann.

Bei der Erkrankung Morbus Chron ist es oft sinnvoll einen Zusatzfragebogen zu der Darmerkrankung einzureichen. Hilfreich sind in vielen Fällen auch Arztberichte, Atteste etc., aus denen sich Art und Schwere der Erkrankung ergeben. Besonders dann, wenn sich aus den ärztlichen Unterlagen ein günstiger Verlauf der Erkrankung ergibt, erhöht das die Chancen auf eine gute Risikoeinschätzung.

Beachten Sie:

Je besser die Gesundheitsgeschichte für den Risikoprüfer der Gesellschaft aufbereitet wird, desto eher ist dieser auch bereit Zeit und Energie in die Bearbeitung der Voranfrage zu investieren.

Die Versicherer erhalten sehr viele Voranfragen. Darunter sind auch viele "Null acht fünfzehn"-Anfragen. Wer so anfragt, bekommt auch entsprechend eine "Null acht fünfzehn" Antwort.

Den Zusatzfragebogen, den wir für Voranfragen in der BU-Versicherung verwenden können Sie hier runter laden.

Zusätzlich ist auch immer der allgemeine medizinische Fragebogen erforderlich. Aufgrund der Gesetze zum Datenschutz brauchen wir von unseren Kunden immer auch eine Einwilligungserklärung zur Speicherung und Verarbeitung besonderer Kategorien personenbezogener Daten.

Übliche Zusatzfragen bei Magen- Darmerkrankungen

- Wie lautet die ärztliche Bezeichnung Ihrer Erkrankung? (z.B Gastritis, chron. Darmerkrankung (Colitis ulcerosa, Morbus Chron), Refluxkrankheit)

- Unter welchen Beschwerden haben Sie gelitten bzw. leiden Sie noch? (z.B Appetitlosigkeit, Übelkeit, Erbrechen, Sodbrennen, Schmerzen, Durchfälle, Teerstühle, Blut im Stuhl, etc.)

- Erstmaliges Auftreten der Beschwerden? (Monat/Jahr)

- Werden/wurden Sie mit Medikamenten behandelt? (z.B. Kortison)

- Nehmen Sie regelmäßig alkoholische Getränke zu sich? Rauchen Sie?

- Wurde der Erreger „Helicobacter pylori“ festgestellt?

- Wurde eine Magen- oder Darmspiegelung vorgenommen?

- Wurde eine Operation durchgeführt oder ist eine Operation vorgesehen?

- Wurde eine Strahlenbehandlung oder Chemotherapie durchgeführt?

- Wann fand die letzte Kontrolluntersuchung statt? Ergebnis: ...

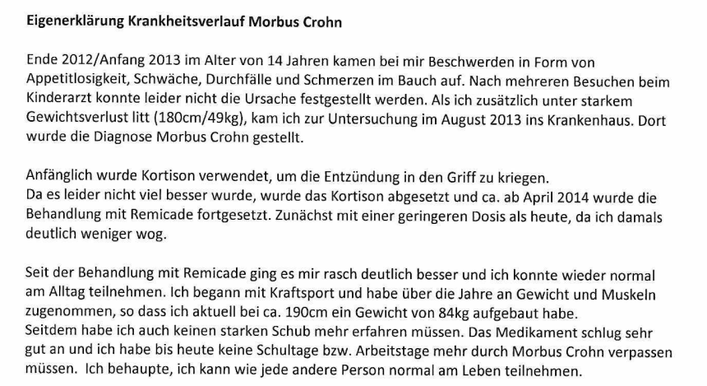

Eigenerklärung des Patienten zu Morbus Crohn

Zusätzlich oft sehr hilfreich ist eine Eigenerklärung des Versicherungsnehmers zu der Vorerkrankung. In dieser schildert der Patient aus seiner subjektiven Sicht den Krankheitsverlauf und geht auf die Fragen WAS war (Diagnose), WANN (Zeitraum, Häufigkeit), WARUM (Ursache / Auslöser z.B. Unfall) wurde WIE behandelt (Therapie, Medikamente), seit WANN behandlungs- und beschwerdefrei, WIE lange arbeitsunfähig ein. Bei Morbus Crohn ist auch die Information wichtig, wie lange der letzte Schub her ist.

So kann eine Schilderung des Krankheitsverlaufs von Morbus Crohn aussehen

Für unseren Kunden konnten wir mit dieser Eigenerklärung ein sehr gutes Votum in der Berufsunfähigkeitsversicherung erzielen. Die Versicherungsgesellschaft konnte den Kunden mit einem Risikozuschlag versichern, ein Leistungsausschluss für Magen-Darm-Erkrankungen konnte von uns so vermieden werden.

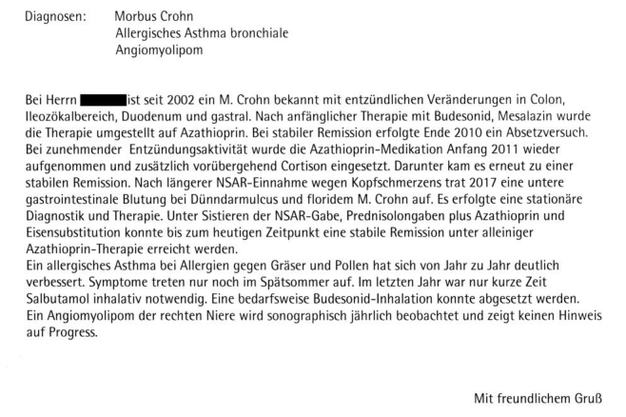

Arztbericht zu der Erkrankung

In einem anderen Fall konnten wir durch einen ausführlichen Arztbericht über die Erkrankung Morbus Crohn ein sehr gute Ergebnis für unseren Mandanten erzielen. Diesen Arztbericht, indem der Arzt erklärt, dass es zu einer stabilen Remission der Erkrankung kam haben wir der Versicherung im Rahmen der Risikovoranfrage vorgelegt:

Der Kunde konnte mit einem Risikozuschlag, aber ohne Leistungsausschluss über uns in der Berufsunfähigkeitsversicherung versichert werden.

Risikoleben mit nur 75 Prozent Zuschlag bei Morbus Crohn möglich

Natürlich kommt es immer auf den konkreten individuellen Fall an - das gilt gerade bei komplexen medizinischen Problem. Dazu gehört Morbus Crohn ohne Zweifel.

Aber: Zuschläge anstatt eines Ausschlusses von Morbus Crohn sind bei günstigem Verlauf auch in der Risikoleben absolut realistisch.

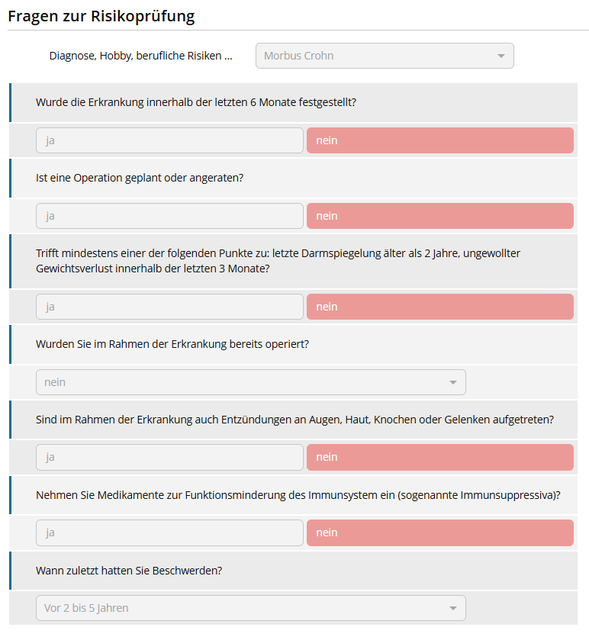

Dieser Schnell-Vorab-Check eines Versicherers, mit dem wir bei der Risikoprüfung nicht nur bei der Diagnose schwerer Magen-Darm-Erkrankungen zunehmend positive Erfahrungen sammeln durften, zeigt, auf welche Umstände bei der Prüfung ankommt:

Folgende Umstände gelten als günstig:

Die Diagnose dieser Magen-Darm-Erkrankung liegt bereits länger zurück (nicht innerhalb der letzten sechs Monate erst festgestellt) Aktuell ist aufgrund der Darmbeschwerden keine Operation geplant oder ärztlicherseits angeraten.

Auch weitere Risikofaktoren treffen nicht zu: Die letzte Darmspiegelung ist weniger als zwei Jahre her und es trat in den vergangenen drei Monaten kein ungewollter Gewichtsverlust auf. Im Rahmen dieser chronischen Darmerkrankung mussten bislang keine operativen Eingriffe durchgeführt werden. Zudem sind im Zusammenhang mit den Magen- und Darmproblemen keinerlei Begleitentzündungen an den Augen, der Haut, den Knochen oder den Gelenken aufgetreten. Zur Behandlung der Beschwerden werden aktuell keine immunsupprimierenden Medikamente (Immunsuppressiva) eingenommen. Die letzten spürbaren Symptome oder Beschwerden liegen mittlerweile zwei bis fünf Jahre zurück.

Tendenz des Votums war hier: 75 % (wenn letzte Beschwerden länger als 5 Jahre zurück liegen sogar nur 50 %) Zuschlag für die Risikolebensversicherung und nähere Prüfung anhand eines ärztlichen Berichtes und Fragebogen Magen- und Darmerkrankungen in der Berufsunfähigkeitsversicherung.

So funktioniert eine Risikovoranfrage

Aufarbeitung

Gesundheitshistorie aufarbeiten: Auskunft bei Krankenkasse und Ärzten, einholen. Fragebögen zum Gesundheitszustand ausfüllen. Wir unterstützen Sie bei Ihrer Recherche und Vorbereitung der Voranfrage

Anfrage

Voreinschätzung der Versicherbarkeit durch uns. Individuelle Risiko-Voranfrage bei mehreren Gesellschaften

Auswahl

Auswertung der Ergebnisse, ggf. weitere Voranfragen, Nachreichen von Unterlagen, Besprechung der Ergebnisse mit Ihnen, ggf. Nachverhandlung mit den Versicherern

Antrag

Angebotserstellung für den Versicherer mit den besten Konditionen, Besprechung der Vertragsausgestaltung, Unterstützung bei der Beantragung durch uns.

Mehr zum Ablauf einer Risikovoranfrage: Risikovoranfragen in der Berufsunfähigkeitsversicherung - Warum sie sinnvoll sind und wie es funktioniert