Borchardts Blog

Wissenswertes rund um die Berufsunfähigkeitsversicherung (BU), Private Krankenversicherung (PKV) und Altersvorsorge

Themen

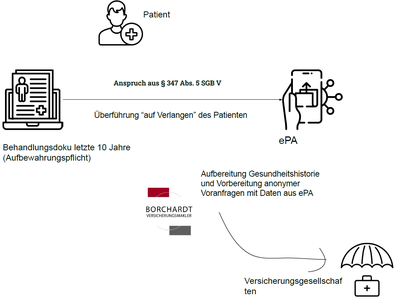

Die ePA: Der Schlüssel zu beschleunigten Risikovoranfragen für BU, PKV und Risikoleben

Schon lange betonen wir: Wer eine Berufsunfähigkeitsversicherung (BU), eine Private Krankenversicherung (PKV) oder eine Risikolebensversicherung (Risiko-LV) beantragt, muss seine gesamte medizinische Historie lückenlos recherchieren. Der Schlüssel hierfür war die manuelle Anforderung der Patientenakten bei allen behandelnden Ärzten sowie die sogenannte Patientenquittung der gesetzlichen Krankenkassen.

Heute, mit der flächendeckenden Einführung der elektronischen Patientenakte (ePA), verpflichtend seit Oktober 2025 für Ärzte,

steht uns ein Werkzeug zur Verfügung, das diesen Prozess deutlich vereinfachen kann -

vorausgesetzt, wir wissen, wie man es richtig angeht.

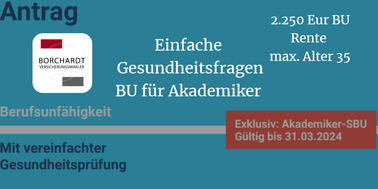

Für Akademiker: BU-Aktion bis Alter 35 bei Hannoversche

Eine neue BU Aktion mit vereinfachen Fragen lancierte kürzlich die Hannoversche. Der Focus liegt bei dieser Aktion auf Personen, die Akademiker sind und maximal 35 Jahre alt. Hört sich nach Rosinenpickerei seitens des Versicherers an, ist es irgendwie auch :). Für wen die Aktion passen könnte, wie die Eckdaten sind und alles weitere hier im Folgenden.

Ideal mit neuer Sonderaktion Risikoleben mit vereinfachten & wenigen Gesundheitsfragen

Auch die IDEAL Versicherung legte nun für Immobilienfinanzierer und junge Eltern eine Sonderaktion (unbefristet) mit vereinfachten Gesundheitsfragen auf. Alle Infos und Rahmenbedingungen der Sonderaktion in der Risiko-Lebensversicherung des Versicherers aus Berlin gibt es hier bei uns in diesem Blogbeitrag.

Vereinfachte & wenige Gesundheitsfragen bei ERGO - neue BU-Aktion bis Alter 35

Es tut sich was am Markt der Aktionen mit verkürzten Gesundheitsfragen. Interessant dabei, dass immer mehr Gesellschaften den Focus auf "junge Leute" legen. So nun auch die Ergo Lebensversicherung, welche das Thema einfache Gesundheitsprüfung in der Berufsunfähigkeitsversicherung neu entdeckt zu haben scheint. Denn nach unser Erinnerung ist dies die allererste BU-Aktion von Ergo überhaupt. Für Schüler wurden dauerhaft leicht reduzierte Fragen angeboten, das werten wir jetzt aber mal nicht als BU-Aktion. Diese hier ab April aufgelegte Aktion ist da schon was ganz anderes. Bis 2000 EUR BU-Rente, (fast) alle Berufe, bis Alter 35. Das sind die wichtigsten Rahmendaten. Alle Details hier im Artikel.

BU-Aktion 2023 vereinfachte Gesundheitsfragen Studenten bei Standard Life

Nachdem die Standard Life 2020 schon eine BU-Sonderaktion aufgelegt hatte, die aber von den Gesundheitsfragen her eher nicht so attraktiv war, gibt es jetzt eine neue Aktion, bei der die Gesundheitsfragen Top sind, die Aktion sich allerdings an eine ganz bestimmte enge Zielgruppe richtet. Die neue Aktion läuft vorerst bis Ende 2023. Alle Infos zu den Rahmenbedingungen, der versicherbaren Zielgruppe, der möglichen technischen Ausgestaltung sowie die verkürzten und einfachen Gesundheitsfragen hier im Artikel.

Stark vereinfachte Gesundheitsfragen bei HDI für alle Berufe - Focus Gutverdiener + Selbstständige

Schon seit einiger Zeit bietet HDI eine neue Sonderaktion Berufsunfähigkeitsversicherung mit vereinfachten und weniger Gesundheitsfragen. HDI ist seit vielen Jahren für diverse Berufsgruppen mit Sonderaktionen am Markt - nun also ohne Beschränkung auf bestimmte Berufe. Aber: Der Focus liegt trotzdem auf bestimmten Gruppen nämlich Angestellten mit hohem Einkommen und Selbstständigen. Denn HDI koppelt die BU mit einfachen Fragen zwingend an eine Basisrente der 1. Schicht. Mehr und alle Details zur HDI BU mit verkürzter Risikoprüfung hier in unserem Blog-Artikel.

Risikoleben Sonderaktion vereinfachte Gesundheitsfragen der Hannoverschen für Immobilienfinanzierer und jetzt neu auch für junge Eltern

Vorerst befristet bis Ende des Jahres 2022 bietet die Hannoversche ihre Risikolebensversicherung nun auch für junge Eltern mit vereinfachten Gesundheitsfragen an. Schon seit vielen Jahren gibt es ja bei der Hannoverschen eine Risikoleben Sonderaktion mit vereinfachten Gesundheitsfragen für Immobilienfinanzierer. Diese neue Aktion für junge Eltern ist vom Prinzip her ähnlich, weicht aber in einigen Punkten (Gesundheitsfragen, Versicherungssumme) von der Aktion für Immobilienfinanzierer ab. Außerdem kann die Aktion für Immobilienfinanzierer bis Ende 2022 mit einer Summe von bis zu 850.000 Eur anstatt 500.000 Eur abgeschlossen werden. Alle Infos und Rahmenbedingungen der beiden Sonderaktionen in der Risiko-Lebensversicherung des Versicherers aus Hannover gibt es hier in diesem Artikel.

BU Sonderaktion mit vereinfachten Gesundheitsfragen beim Volkswohlbund für fast alle Berufe

Bis Ende 2022 gibt es nun beim Volkswohlbund eine Bestandskunden-Sonderaktion mit sehr einfachen Gesundheitsfragen. Es werden 3 vereinfachte Gesundheitsfragen gestellt, max. 750 € monatliche Rente können versichert werden. Viele Berufe können an der Sonderaktion teilnehmen. Hier berichten wir über die Details der Sonderaktion. Teilnehmen können alle Personen, die bereits eine BU-Versicherung beim Volkswohlbund haben und diese nicht über vereinfachte Gesundheitsfragen zustande gekommen ist. Schade, dass der Volkswohl Bund diese Aktion nicht für alle zur Verfügung stellt, denn die Konditionen sind, wie wir meinen, recht gut.

Berufsunfähigkeitsversicherung fast ohne Gesundheitsfragen bei Allianz für zahlreiche Berufe

Mal wieder ist es die „große“ Allianz, die eine Sonderaktion mit sehr einfachen Gesundheitsfragen aufgelegt hat. Anlass ist der 100. Geburtstag der Allianz. Herzlichen Glückwunsch! Im Juli 2022 geht es los, die Aktion ist vorerst befristet bis März 2023. Schon vor zwei Jahren gab es eine Zielgruppenaktionen für zahlreiche Berufe, die leider ausgelaufen war. Die aktuelle Aktion ist noch etwas großzügiger was die Berufe angeht und ist für insgesamt 550 Berufe offen. Es werden nur 3 einfache Gesundheitsfragen gestellt, max. 1.250 € monatliche Rente können versichert werden, die aber durch Nachversicherungsgarantien und Dynamik noch erhöht werden können.

HDI Sonderaktion für Ärzte in der Berufsunfähigkeitsversicherung - ganz neu, bessere Bedingungen

Es gibt mal wieder neue vereinfachte Gesundheitsfragen im Rahmen einer Sonderaktion bei der HDI für Ärzte, nicht das erste mal. Denn über das Duale Modell können schon viele Berufe von einfachen verkürzten Gesundheitsfragen profitieren: Anwälte Steuerberater, Apotheker, Ärzte, Biotechnologische Berufe, Wirtschaftsingenieure, Wirtschaftsinformatiker, Chemiker. Obwohl die HDI bereits eine Aktion laufen hat, die auch für Ärzte gilt, kommt mit dieser eine weitere hinzu mit noch besseren Bedingungen, besonders bei der Höhe der Berufsunfähigkeitsrente. Zielgruppenkonzept Ärzte nennt die HDI die Aktion.

Vereinfachte Gesundheitsfragen für Pädagogik und IT - Berufe - Berufsunfähigkeitsversicherung der Allianz

Bis vorerst Ende März 2021 gibt es vereinfachte Gesundheitsfragen in der BU-Versicherung für bestimmte Berufe bei der Allianz. Die Allianz nennt die Aktion "für Alltagshelden". Sie gilt für bestimmte Berufe aus den Bereichen Pädagogik und IT.

Neue vereinfachte Gesundheitsfragen bei Signal Iduna für bestimmte Berufsgruppen und Eintrittsalter

Die Signal Iduna hat schon seit langer Zeit eine Sonderaktion mit vereinfachten Gesundheitsfragen laufen. Diese war ursprünglich für die sogenannten A-Berufsgruppen konzipiert worden, nach Änderung der Berufsgruppensystematik war diese Aktion dann für die Berufsgruppen 1+ bis 5 offen. Nun hat die Signal Iduna diese Sonderaktion um eine weitere Variante ergänzt und zwar für Personen mit einem Eintrittsalter bis max. 30 Jahre. Dies ist ein ähnlicher Ansatz wie bei den Sonderaktionen von Basler und LV 1871, bei der neben dem max. Eintrittsalter 30 (Basler) bzw. 35 (LV1871) keine weiteren Voraussetzungen für die verkürzte Gesundheitsprüfung erfüllt sein müssen. Diese zweite Variante hat leider nicht so tolle Gesundheitsfragen, aus unserer Sicht aber für den ein oder anderen könnte das Angebot doch ein Mehrwert sein.

Berufsunfähigkeitsversicherung Vereinfachte Gesundheitsfragen - Neue BU-Aktion der LV 1871 für VWI Mitglieder (technische Berufe und Absolventen)

Leider erst einmal nur für bestimmte Berufe aber dennoch eine insgesamt sehr interessante Sonderaktion Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen bietet nun die LV 1871 an. Es können bis zu 1.500 EUR Berufsunfähigkeitsrente versichert werden, wobei über die Nachversicherungsgarantien und eine weitere mit eingeschlossene Option die versicherte Rente ohne erneute Gesundheitsprüfung und Risikoprüfung noch deutlich ausgebaut werden kann. Auch über die optionale Dynamik kann ohne erneute Gesundheitsfragen eine Erhöhung der versicherten Berufsunfähigkeitsrente erreicht werden. Welche Fragen gestellt werden und wie die Eckdaten dieser Sonderaktion mit vereinfachter Gesundheitsprüfung ist, erfahren Sie in diesem Beitrag.

Neue Risikoleben-Sonderaktion mit nur 3 Gesundheitsfragen

In der Risikolebensversicherung gibt es ja nun schon zahlreiche Anbieter, die vereinfachte Gesundheitsfragen anbieten. Meist gibt es die reduzierten Fragen zum Gesundheitszustand nur dann, wenn bestimmte Voraussetzungen erfüllt sind, z.B. in den letzten 6 Monaten ein Immobiliendarlehen aufgenommen wurde. Sonderaktionen im Bereich Risikoleben die keine besonderen Voraussetzungen haben, gibt es kaum. Die Verti Versicherung AG ist uns nun aufgefallen mit ihrer Risikolebensversicherung mit wenigen Gesundheitsfragen. Hier müssen Sie nicht nachweisen, dass Sie ein Immobiliendarlehen aufgenommen haben oder andere Voraussetzungen erfüllen. Praktisch jeder kann diese Risikolebensversicherung mit vereinfachten Fragen abschließen.

Neue Sonderaktion: Weniger Gesundheitsfragen Berufsunfähigkeitsversicherung Nürnberger

Eine neue BU-Aktion gibt es bis Ende des Jahres bei der Nürnberger. Laut der Nürnberger "mit stark vereinfachten Gesundheitsfragen".

Das Besondere: keine Begrenzung auf bestimmte Berufe, kein maximales Eintrittsalter und eine sehr hohe maximale BU-Rente in Höhe von 2.500 EUR monatlich. Die Details gibt es in diesem Artikel.