Es tut sich was am Markt der Aktionen mit verkürzten Gesundheitsfragen. Interessant dabei, dass immer mehr Gesellschaften den Focus auf "junge Leute" legen. So nun auch die Ergo Lebensversicherung, welche das Thema einfache Gesundheitsprüfung in der Berufsunfähigkeitsversicherung neu entdeckt zu haben scheint. Denn nach unser Erinnerung ist dies die allererste BU-Aktion von Ergo überhaupt. Für Schüler wurden dauerhaft leicht reduzierte Fragen angeboten, das werten wir jetzt aber mal nicht als BU-Aktion. Diese hier ab April aufgelegte Aktion ist da schon was ganz anderes. Bis 2000 EUR BU-Rente, (fast) alle Berufe, bis Alter 35. Das sind die wichtigsten Rahmendaten. Alle Details hier im Artikel.

Inhalt

Eckdaten + Voraussetzungen der Ergo BU Aktion für junge Leute

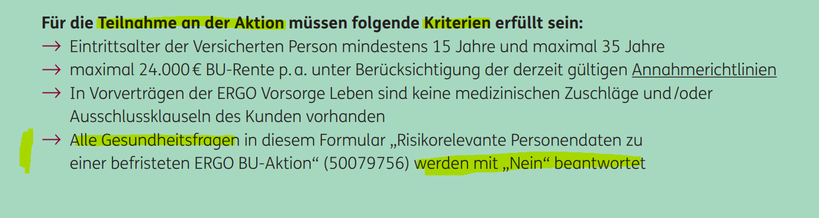

- Das Eintrittsalter der Versicherten Person beträgt mindestens 15 Jahre (für < 15 jährige Schüler gibt es gesonderte einfache Gesundheitsfragen)

- Das Alter bei Abschluss der Sonderaktion ist maximal 35 Jahre (Ergo berechnet dieses anhand der sogenannten Kalenderjahrmethode, wer also in diesem Jahr 36 wird, gilt bereits als 36 und kann nicht mehr teilnehmen, eine Rückdatierung wäre nicht möglich da die Aktion erst ab April gilt).

- alle Gesundheitsfragen müssen mit „Nein“ beantwortet werden können = JA-Antwort nicht möglich = keine Risikovoranfrage möglich

- es können maximal 2.000 Euro monatliche Berufsunfähigkeitsrente abgeschlossen werden.

- es darf bei ERGO Leben kein Vertrag bestehen (Vorvertrag), der einen medizinischen Zuschlag und/oder eine oder mehrere Ausschlussklauseln enthält

- alle BU-Renten, also Vorverträge bei Ergo plus die BU-Rente aus dieser BU-Aktion aus den letzten 5 Jahre dürfen zusammen maximal 30.000 Euro pro Jahr betragen, also max. 2.500 EUR - Verträge bei anderen Gesellschaften werden allerdings nicht berücksichtigt.

- die Angemessenheit der Gesamtversorgung muss stimmen, das heißt max. 60% der in den letzten 3 Jahren durchschnittlich verdienten Gesamtbruttoarbeitseinkünfte können abgesichert werden (Verträge bei anderen Versicherern werden hier berücksichtigt)

- keine Einschränkung bei der Laufzeit der Berufsunfähigkeitsversicherung - bis 67. Lebensjahr möglich

- Beitragsdynamik VOR Eintritt der BU möglich im Rahmen der normalen Grenzen

- garantierte Rentensteigerung im Leistungsfall kann vereinbart werden

Rückblick: Kurze Übersicht der "junge Leute" BU Aktionen

- LV1871 bis einschließlich Alter 35 - 1.500 EUR (manche Berufe jetzt sogar 2.000 EUR)

- Basler (jetzt Baloise) bis einschließlich 35. Lebensjahr - maximal 2000 Euro Berufsunfähigkeitsrente

- Standard Life (Studenten letzte 4 Semester), max. 35 - Kombination mit Fondsrente zwingend - max. 750 EUR BU Rente

- Signal Iduna Sonderaktion für alle bis Alter 30

- Nachversicherungsgarantien bei bestimmten Ereignissen der "normalen" BU - Tarife der ERGO sind enthalten, ohne Ereignis ausgeschlossen.

- alle Tarife der Ergo BU sind möglich also die Komfort- und die Premium-Variante sowie auch der DANV-Tarif für Juristen und Wirtschaftswissenschaftler sowie Studenten der Rechts- und Wirtschaftswissenschaften

- alle Zusatzpakete, z.B. "Kariere Plus" und "Pflege Plus" können mit abgeschlossen werden.

Leider ein sehr kurzer Aktionszeitraum bis Ende Juli 2023 (verlängert bis 30.11.25) - gibt's dann eine Verlängerung?

Update vom 26.5.2024: Ergo teilte eine Neuauflage dieser Aktion mit – beginnend ab

dem 01.07.2024 bis 30.11.2024

Nochmals verlängert: nun bis 30.11.2025

Ungewöhnlich kurz ist der Zeitraum dieser Aktion. Nur 4 Monate von April bis Ende Juli. Üblich sind Zeiträume wenigstens bis Ende des Jahres. Vielleicht will ERGO es bei der ersten Aktion vorsichtig angehen lassen. Man muss bedenken, dass vereinfachte Gesundheitsfragen für den Versicherer immer auch ein Risiko in sich bergen und man muss aufpassen, das die Versichertengemeinschaft nicht zu viele "schlechte Risiken" = viele Vorerkrankungen enthält. Sonst kippt die Kalkulation. Vielleicht gibt es ja eine Verlängerung, wenn der Testzeitraum gut laufen sollte.

Die vereinfachten Gesundheitsfragen und Risikofragen der Ergo Berufsunfähigkeitsversicherung Sonderaktion

So sieht die vereinfachte Gesundheitserklärung aus:

Wie eigentlich bei jeder BU Aktion mit einfachen Fragen, ist auch diese nicht für die ganz schweren Risiken gedacht. Dafür sorgt die Frage 4 in der ERGO Gesundheitserklärung. Wer an einer dieser Erkrankungen leidet, kann leider nicht an der Aktion teilnehmen.

Wurden Sie in den letzten 5 Jahren wegen der folgenden Gesundheitsstörungen untersucht, beraten oder behandelt:

- Herzinfarkt,

- Gefäßverengungen der Blutgefäße (z.B. Arteriosklerose, Thrombose),

- Herzmuskelschwäche,

- Schlaganfall,

- psychische Erkrankungen (z.B. Depressionen, Angststörungen, Anpassungsstörungen, Burn-Out, ADHS), Schlaf-Apnoe-Syndrom,

- Asthma,

- Krebs,

- Nierenversagen,

- Diabetes mellitus,

- HIV-Infektion/AIDS,

- chronische Leberentzündung (Hepatitis),

- Erkrankungen des Skelett- und Bewegungsapparates (z.B. Wirbelsäule, Bandscheiben, Knie, Schulter)?

Alle anderen Erkrankungen dürften bei dieser Aktion aber "durchgehen" sofern diese Voraussetzungen gegeben sind:

es gab keinen Kontakt zu einer Klinik (keine Beratung, Untersuchung, Behandlung) im Zusammenhang mit der Erkrankung in den letzten 5 Jahren

+ keine Medikamente länger als 4 Wochen in den letzten 2 Jahren

+ keine Beschwerden in den letzten 6 Monaten

+ keine Drogen + Betäubungsmittel

Etwas problematisch sehen wir die Frage 6: nach "Beschwerden oder Funktionseinschränkungen"

Bestehen aktuell oder bestanden bei Ihnen in den letzten 6 Monaten vor Antragstellung Beschwerden oder Funktionsstörungen (z.B. Erschöpfungszustand, Schlafstörung, Überlastungssyndrom, Nachtschweiß, Haut- oder Atemwegsirritationen, Schluck- oder Gleichgewichtsstörung)?

Generell sehen wir Fragen nach, auch unbehandelten, Beschwerden kritisch, weil dies oft schwer zu beantworten sind und solche Fragen sehr weit gefasst sind. Auch der Begriff "Funktionsstörung" ist nicht gerade präzise. Abgemildert wird es aber durch den folgenden Katalog der Krankheitsbilder, die nicht angegeben werden müssen. Solche Fragen können - je nach den Umständen des Einzelfalles - nicht oder nur eingeschränkt rechtssicher beantwortet werden.

Gut gemacht! Viele leichte Vorerkrankungen müssen nicht angegeben werden

- Atemwegsinfekte/ Erkältungskrankheiten,

- Covid-19-Infektion ohne Krankenhausbehandlung,

- Magen-/Darm- und Harnwegsinfekte, die jeweils folgenlos ausgeheilt sind

- Entfernung von Muttermalen, Polypen oder Adenomen mit eindeutig gutartigem Befund

- Vorsorgeuntersuchungen (beispielsweise Krebsvorsorge), die keinen krankhaften Befund ergeben haben Zahnbehandlungen, Impfungen

- Nahrungsmittelunverträglichkeiten

- Kurz- und Weitsichtigkeit kleiner 8 Dioptrien

- Stationäre Aufenthalte/Operationen wegen Entbindung, Mandelentfernung, Blinddarmentfernung, Sterilisation, Gallenstein- oder einmalige Nasenpolyp-Entfernung, Leistenbruch-Operationen, die folgenlos verlaufen sind

- Hexenschuss/Lumbago, einmalig aufgetreten und folgenlos ausgeheilt

- Frakturen ohne Gelenkbeteiligung, die folgenlos ausgeheilt sind

- Nahrungsergänzungs- und Verhütungsmittel

- Medikamentös eingestellte Schilddrüsenunterfunktion oder -überfunktion

Keine Frage nach zuvor gestellten Anträgen

Im Gegensatz zu dem normalen Fragenkatalog der Ergo wird bei dieser Sonderaktion auf die Frage nach in den letzten 5 Jahren gestellten Anträgen auf Lebens- oder Invaliditätsabsicherungen (Berufs-, Erwerbs- oder Dienstunfähigkeit), welche von anderen Versicherungsgesellschaften zu erschwerten Bedingungen (z. B. Zuschlag, Klausel) angeboten, angenommen, zurückgestellt oder abgelehnt wurden, verzichtet.

Ergo "normale" Gesundheitsfragen vs. Ergo vereinfachte Fragen im BU Sonderantrag

Abfrage des BMI (Größe und Gewicht) ist enthalten aber keine (!) Frage nach gefährlichen Hobbies und Sportarten sowie Auslandsaufenthalten

Positiv hervorzuheben, da relativ selten am Markt: es gibt keine Frage zu gefährlichen Hobbies, Sportarten und Freizeitbeschäftigungen. Extremsportarten sind daher kein Problem bei diese BU-Aktion. Es kann nicht zu Zuschlägen oder gar einer Ablehnung kommen, da die Betätigung gar nicht erst angegeben werden muss.

An wen richtet sich diese BU Aktion mit einfachen Gesundheitsfragen?

Von den Berufen her ist die Aktion sehr weitgefasst. Es gibt nämlich praktisch keine Einschränkungen, was bei anderen Aktionen ja anders ist. Hier geht es alleine um das Eintrittsalter. Wer 35 ist oder jünger kann teilnehmen, unabhängig vom ausgeübten Beruf. Eine klarer Vorteil etwa gegenüber der Aktion der Standard Life, welche sich nur an Studenten der letzten 4 Semester richtet.

Interesse an einer BU mit wenigen und einfachen Gesundheitsfragen?

Jetzt gleich hier unverbindlichen Tarifvorschlag für die BU Aktion anfordern

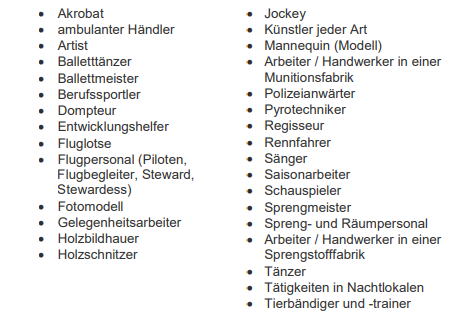

Die im regulären Tarif nicht versicherbaren Berufe können auch über die Aktion nicht versichert werden

Keine Besonderheit dieser Sonderaktion mit vereinfachter Risikoprüfung sind die nicht versicherbaren Berufe. Es handelt sich um die üblichen Berufe, die (in der Regel) auch bei anderen Versicherern nicht oder nur schwer versichert werden können, dass sind zum Beispiel diese Berufe:

Wie können unter 15 jährige (Schüler) versichert werden?

Nicht über diese Sonderaktion, dies sich ausdrücklich nur an Personen richtet, die mindestens 15 Jahre alt sind. Ergo hat - wie eingangs erwähnt - schon seit längerer Zeit für Schüler vereinfachte Fragen in der BU. Allerdings sind diese - im Vergleich zu Mitbewerbern am Markt - nicht besonders attraktiv. Im Einzelfall können es aber gleichwohl passende Fragen sein.

Es müssen dabei - wie bei der Aktion für Erwachsene bestimmte Erkrankungen bzw. Umstände nicht angegeben werden. Diese sind:

– Vorübergehende Atemwegsinfekte/ Erkältungskrankheiten/akute Mittelohrentzündung, Magen-/Darm- und ausgeheilte Harnwegsinfekte, Prellungen und einfache Frakturen ohne Gelenkbeteiligung, die

folgenlos ausgeheilt sind

– Stationäre Aufenthalte/Operationen wegen Mandelentfernung, Blinddarmentfernung, einmalige Nasenpolyp-Entfernung, Leistenbruch-Operation, die folgenlos ausgeheilt sind

– Einnahme von Verhütungsmitteln

– Freizeit-/Sportaktivitäten ohne Wettbewerbe: Ski-/ Snowboardfahren, Skilanglauf, Surfen, Rudern, Ringen, Mountain-Biking, Geschicklichkeitsfahrten oder unabhängig von Wettbewerben Schnorcheln,

Tennis / Squash, Leichtathletik, Fußball, Handball, Basketball, Badminton, Volleyball, Feldhockey, Tanzen/Ballett, Aerobic, Gymnastik

Ja Antwort erlaubt? Risikovoranfrage möglich?

Ein recht wichtiges Unterscheidungsmerkmal der BU - Sonderaktionen ist die Frage, ob Gesundheitsfragen auch mit JA beantwortet werden können um sodann nähere Angaben zu machen und zu ermitteln (am besten via anonymer Voranfrage und nicht mit einem regulären Antrag) ob trotz der angegeben Erkrankung eine Annahme möglich wäre. Diesbezüglich hat sich die ERGO allerdings leider entschieden mit ihrer Aktion zu den Versicherern zu gehören, die eine JA-Antwort nicht "erlauben".

Muss eine Frage mit JA beantwortet werden, führt dies zu der regulären umfangreichen Gesundheitsprüfung in Form der normalen Gesundheitsfragen.

Wie kann die Ergo Berufsunfähigkeitsversicherung mit weniger Fragen technisch ausgestaltet werden?

Tarif Komfort versus Premium

Ergo hat zwei Tarifvariante, welche auch bei dieser Sonderaktion wählbar sind. Wesentlicher Unterschied: Der Komfort Tarif hat keine Leistungen bei länger andauernder Krankschreibung (keine Gelbe Schein Regelung), keine Grundfähigkeitenleistung und kein vereinfachtes Verfahren bei einer schweren Krebserkrankung.

Größtes Manko des etwas preisgünstigeren Komfort-Tarifs ist aus unser Sicht die fehlende Leistung bei längerer Krankschreibung. Die sehen wir doch als ein MUST-Have an während die Leistungen Grundfähigkeiten und vereinfachtes Verfahren bei einer schweren Krebserkrankung ein nettes Extra sind, keinesfalls aber unbedingt erforderliche Bestandteile einer guten BU sind.

Worum geht's bei der AU Leistung?

Eine Leistung bis maximal 18 Monate in Höhe der BU-Rente gibt es schon dann, wenn der Versicherte

"seit mindestens vier Monaten ununterbrochen arbeitsunfähig krankgeschrieben ist und ein Facharzt bescheinigt, dass sie voraussichtlich bis zum Ende eines mindestens sechsmonatigen Zeitraums arbeitsunfähig [ist]"

Die Voraussetzungen der AU Leistung sind gut geregelt und im Marktvergleich durchaus wettbewerbsfähig. Verbesserungsbedürftig ist jedoch die maximale Dauer der AU - Leistung von 18 Monaten. Es gibt bessere Regelungen am Markt (bis zu 24 Monate).

Vorteil der AU Leistung: kein Nachweis des BU-Grades von 50 und mehr erforderlich, längere Krankschreibung reicht als Nachweis. Insofern tendieren wir klar zu dem Tarif Premium. Aus Kostengründen ist aber auch der Komfort Tarif eine Alternative. Zumindest enthält dieser keine völlig inakzeptablen Einschränkungen wie zum Beispiel ein verlängerter Prognosezeitraum, eine abstrakte Verweisung oder Ähnliches.

Es können bis zu 2.000 EUR monatliche Berufsunfähigkeitsrente im Rahmen dieser Aktion versichert werden. Dynamik und garantierte Rentensteigerung können ganz normal eingeschlossen werden. Auch alle Zusatzbausteine können vereinbart werden.

Diese sind:

- Karriere Plus Option (für unter 30jährige)

- Pflege Plus (für alle)

Baustein Kariereoption

Der Baustein enthält verschiedene zusätzliche Leistungen.

Nachversicherung Plus ist eine zusätzliche Möglichkeit die BU-Rente zu erhöhen. Voraussetzung ist, dass die Versicherte Person:

Interesse an einer BU mit wenigen und einfachen Fragen?

Jetzt gleich hier unverbindlichen Tarifvorschlag anfordern

[...] erstmalig eine anerkannte berufliche Qualifikation (Berufsausbildung oder Studium) abschließt und innerhalb von 12 Monaten eine berufliche Tätigkeit entsprechend dieser Qualifikation

ausübt

Die BU-Rente kann dann ohne erneute Risikoprüfung erhöht werden. Das ist vorbildlich, denn es werden nicht nur keine Gesundheitsfragen gestellt, sondern es wird komplett auf eine Risikoprüfung verzichtet, das heißt, es werden auch keine anderen Fragen zum Risiko gestellt (z.B. keine Fragen zu gefährlichen Hobbies oder zu geplanten Auslandsaufenthalten).

Nun stellt sich die Frage, um wieviel BU-Rente kann mit dieser Extra - Nachversicherungsgarantie bei Eintritt in das Berufsleben erhöht werden:

[...] höchstens um 100 Prozent erhöhen und eine jährliche Berufsunfähigkeitsrente von 24.000 Euro nicht überschreiten.

Heißt: Wer etwa als Student 1500 EUR versichert hatte kann bei Berufseintritt auf 3.000 EUR erhöhen (Achtung: Angemessenheitsregelung ist zusätzlich zu beachten, d.h. insgesamt versicherte Rente muss in einem angemessenem Verhältnis zum Einkommen stehen).

Weitere Leistungen der Option Karriere Plus sind:

- es gibt auf alle Nachversicherungen 5 % Beitragsnachlass

- bei bestimmten Ereignisse kann die Berufsgruppe überprüft werden, möglich ist eine Beitragssenkung bei Bessereinstufung

Außerdem gibt es noch eine Leistung, die wir wirklich gut gelungen finden, weil Sie dem Problem, dass gerade bei frühzeitiger BU der Aufbau einer Altersvorsorge gefährdet ist (wer zahlt in die Rentenversicherung, in eine private Rente ein bei BU?) Rechnung trägt.

Die Ergo zahlt nämlich, wenn "Karriere Plus" eingeschlossen ist, eine lebenslange Rente in Höhe der BU-Rente, wenn BU vor dem 25. Geburtstag eintritt und bis Vertragsende anhält. Beispiel: Student schließt 1.500 EUR im Alter von 19 ab, wird mit 20 berufsunfähig und bleibt es bis 67. Die Ergo zahlt dann bis 67 die BU-Rente in Höhe von 1.500 EUR und anschließend eine lebenslange Altersrente in Höhe von 1.500 EUR. Dynamiken werden dabei berücksichtigt. Nur die garantierte Rentensteigerung im Leistungsfall geht nicht auf die Altersrente über.

"Lebenslange Rente

Wenn die versicherte Person während der Versicherungsdauer und vor Vollendung des 25. Lebensjahres

[...] berufsunfähig wird und wir eine Berufsunfähigkeitsrente bis zum Ablauf der Leistungsdauer

ununterbrochen gezahlt haben, geht die Berufsunfähigkeitsrente bei Ablauf der Leistungsdauer in eine lebenslange Altersrente über. Die Höhe der anfänglichen Altersrente entspricht der Höhe der zuletzt gezahlten Berufsunfähigkeitsrente."

Was kostet diese BU-Zusatzoption der ERGO?

Unten können Sie ein Musterangebot für abrufen bei dem auch die Karriere Plus Option mit berechnet wurde.

Hier geht's zum Musterangebot BU Aktion Ergo

"Lebenslange Rente

Wenn die versicherte Person während der Versicherungsdauer und vor Vollendung des 25. Lebensjahres

[...] berufsunfähig wird und wir eine Berufsunfähigkeitsrente bis zum Ablauf der Leistungsdauer

ununterbrochen gezahlt haben, geht die Berufsunfähigkeitsrente bei Ablauf der Leistungsdauer in eine lebenslange Altersrente über. Die Höhe der anfänglichen Altersrente entspricht der Höhe der zuletzt gezahlten Berufsunfähigkeitsrente."

Darüber hinaus kann von allen (also nicht nur unter 30 jährige) die Pflegeoption "Pflege Plus" eingebaut werden. Diese beinhaltet eine Pflegerente, sollte der Versicherte während der Versicherungsdauer (also in der Regel 67. Lebensjahr) pflegebedürftig werden. Diese Rente hat die Höhe der BU-Rente und wird On Top gezahlt also zusätzlich zur BU-Rente und das lebenslang, solange Pflegebedürftigkeit besteht.

Mit welchen Beiträgen ist zu rechnen?

Nehmen wir als Beispiel mal ...

einen Studenten der Wirtschaftsingenieurswissenschaften, Alter 23, Normalgewicht, Nichtraucher. Versichert werden sollen 1.500 EUR BU-Rente bis Endalter 67.

Vom Beitrag her ist die Ergo recht gut aufgestellt, was die Bedingungen angeht, würden wir aber - wenn sonst alles passt - eher zur Baloise tendieren. In einigen Punkten (z.B. Erhöhungsoptionen) ist der Versicherer aus Basel, der sich jetzt den sperrigen Namen Baloise gegeben hat, doch stärker als die ERGO BU.

Kann ich die Berufsunfähigkeitsrente bei dieser BU Sonderaktion später ohne Gesundheits- bzw. Risikoprüfung erhöhen?

Ja, nach unserem Kenntnisstand sind die ganz normalen Erhöhungsoptionen der ERGO SBU eingeschlossen. Bei bestimmten Ereignissen kann die BU-Rente erhöht werden, allerdings in bestimmten Grenzen.

Die Nachversicherungsgarantie ohne erneute Gesundheitsprüfung der ERGO funktioniert so:

Bei ERGO kann bei den üblichen Ereignissen wie Heirat, Geburt eines Kindes, Gehaltserhöhung usw. erhöht werden.

- Je Ereignis kann um 500 EUR erhöht werden,

- max. Verdoppelung der BU-Rente durch eine Erhöhung,

- alle Erhöhungen der monatlichen Berufsunfähigkeitsrente dürfen max. 1.000 Euro betragen

- durch die Nachversicherungsgarantie darf die BU-Rente 30.000 Euro (= 2.500 EUR) nicht übersteigen.

Mit mehreren Erhöhungen wäre bei der Ergo also z.B. folgendes Szenario denkbar:

Anfänglich 1.500 EUR anfänglich versichert.

- 1. Erhöhung auf 2.000 EUR bei Heirat

- 2. Erhöhung auf 2.500 EUR bei Geburt eines Kindes

- 3. Erhöhung bei Gehaltssteigerung (nicht mehr möglich da auf 2.500 EUR begrenzt).

Dann ist aber leider schon Schluss.

Kommt nun etwa eine Gehaltserhöhung (oder mehrere), wäre bei ERGO keine Erhöhung mehr möglich. Das ist bei anderen Anbietern am Markt teilweise deutlich besser geregelt. Die 2.500 EUR-Grenze ist eigentlich nicht mehr zeitgemäß und kann gerade bei Berufen mit hohen Gehaltssteigerungen problematisch werden. Hier kann man sich nur mit einer sogenannten Zwei-Vertragslösung behelfen, indem frühzeitig Zwei BU's abgeschlossen werden, um später die Nachversicherungsgarantien beider Verträge ziehen zu können.

Die 2.500 EUR Grenze lässt sich bei ERGO nur "durchbrechen" , wenn der Baustein "Option Karriere Garantie" mit abgeschlossen wird. Hierzu siehe oben. Die Option hilft einem aber nur bei Eintritt in das Berufsleben weiter, nicht bei späteren Gehaltserhöhungen. Schließe ich also, wie im obigen Beispiel mit 1.500 EUR Rente ab, z.B. als Berufseinsteiger mit noch relativ geringem Einkommen und will später wegen diverser Gehaltssprünge deutlich mehr als 2.500 EUR absichern, geht das bei Ergo nicht ohne erneute Risikoprüfung.

Erhöhung ohne Risikoprüfung und ohne Ereignis leider bei BU-Aktion ausgeschlossen

Leider etwas versteckt in den Versicherungsbedingungen erfahren wir, dass leider nicht ereignisunabhängig erhöht werden kann.

Sie können einmalig Ihre Versicherungsleistung ohne Risikoprüfung und ohne die ... genannten Ereignisse erhöhen. Dies gilt in den ersten 5 Versicherungsjahren. Voraussetzung ist, dass die Versicherung nicht durch eine vereinfachte Risikoprüfung zustande gekommen ist.

Da die BU-Aktion der ERGO eine vereinfachte Risikoprüfung beinhaltet, ist diese Erhöhungsoption ohne Anlass also leider ausgeschlossen.

Weitere Infos und Dokumente zu der ERGO BU Aktion

Fazit zu BU Aktion Ergo für alle Berufe

Insgesamt handelt es sich um eine sehr brauchbare BU Aktion mit vergleichsweise guten rechtssicheren Fragen. Das mit kleinen Einschränken, wie oben dargelegt. Bei Interesse an einem individuellen Angebot oder Fragen kommen Sie gerne auf uns zu.