Große Unterschiede bei der Differenz Brutto- und Nettobeitrag

In der Berufsunfähigkeitsversicherung gibt es weiterhin Versicherer mit hoher Differenz zwischen dem Brutto- und dem Nettobeitrag. Das ergibt eine kürzlich veröffentlichte Studie von map-report. Auch uns fallen bei der Berechnung von Tarifvorschlägen immer wieder Versicherer mit extrem hoher Differenz zwischen Brutto- und Nettobeitrag auf.

Fast ohne Gesundheitsfragen - Aktion in der Berufsunfähigkeitsversicherung für Apotheker, Ärzte und Studenten

Über die Aktion mit einfachen Gesundheitsfragen in der Berufsunfähigkeitsversicherung der HDI Lebensversicherung, das "Duale Modell", berichteten wir bereits. Nun ist diese Aktion für weitere Berufsgruppen offen, nämlich für Ärzte, Apotheker einige Studenten sowie Absolventen bestimmter Studiengänge.

Berufsunfähigkeitsversicherung mit Diabetes möglich?

Bei Diabetes keine Chance auf eine Berufsunfähigkeitsversicherung? Das ist so nicht ganz richtig. Mit einer Diabetes-Erkrankung ist es schwer und teuer sich gegen Berufsunfähigkeit zu versichern, aber nicht unmöglich. Wie die Risikoprüfung in der BU-Versicherung abläuft, wie die Versicherungen das Risiko Diabetes einschätzen, wie man am besten vorgeht und was zu beachten ist, erläutern wir in diesem Artikel.

Berufsunfähigkeitsversicherung für Apotheker – aber da zahlt doch das Versorgungswerk, oder?

Für Apotheker besteht in aller Regel eine gesetzliche Pflichtmitgliedschaft in einem Versorgungswerk. Über die berufsständische Versorgung erhalten Apotheker eine Altersrente,

Hinterbliebenenrente, Sterbegeld und auch Leistungen für den Fall einer Berufsunfähigkeit.

Auf den ersten Blick scheinen Apotheker vollumfänglich und weitaus besser als Versicherte

der gesetzlichen Rentenversicherung abgesichert zu sein. Eine differenzierte Betrachtung ergibt indes, dass auch die berufsständische Versorgung Lücken aufweist.

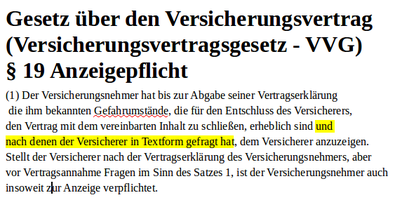

AXA - Stellungnahme zur spontanen Anzeigepflicht und LG Heidelberg

Und nun die AXA mit ihrer Stellungnahme.

Stuttgarter zur spontanen Anzeigepflicht

Nun liegt auch ein Statement der Stuttgarter Lebensversicherung zum Thema "spontane Anzeigepflicht" vor.

Und sie wisssen nicht, was sie tun - Basler zur spontanen Anzeigepflicht

Nun äußerte sich auch die Basler zu dem Thema "spontane Anzeigepflicht".

Standard Life erklärt sich zur spontanen Anzeigepflicht

Nun eine weitere Stellungnahme zu der Problematik der spontanen Anzeigepflicht, auch spontane Offenbarungspflicht genannt - diesmal von dem Versicherer Standard Life.

Brutto- und Netto-Beitrag in der BU-Versicherung – Vermittler zu Schadensersatz verurteilt

Äpfel sollte man nicht mit Birnen vergleichen, so eine bekannte Redewendung. Das gilt auch für die Beiträge zu einer Berufsunfähigkeitsversicherung. In der BU-Versicherung gibt es nämlich einen Bruttobeitrag und einen Nettobeitrag, den man auch Zahlbeitrag nennt.

HDI nimmt Stellung zur spontanen Anzeigepflicht

Auch von der HDI liegt nun eine Stellungsnahme vor, die man als kurz und wenig aufschlussreich bezeichnen darf. Aber lesen Sie selbst.

Signal Iduna zur spontanen Anzeigepflicht

Heute ging bei uns eine Stellungnahme der Signal Iduna ein. Lesen Sie diese hier im Wortlaut.

Barmenia zur spontanen Anzeigepflicht und LG Heidelberg

Zu der spontanen Anzeigepflicht, so wie diese das LG Heidelberg verstanden wissen will, äußerte sich in einer Stellungnahme nun auch der Versicherer Barmenia.

Probeantrag stellen – Was bedeutet das?

„Stellen Sie zunächst einen Probeantrag.“ Diese Empfehlung liest man oft. Doch was ist ein Probeantrag genau und ist es sinnvoll einen solchen zu stellen? Diese Fragen klären wir in diesem Artikel.

Stellungnahme der Swiss Life lässt Verzicht auf spontane Anzeigepflicht offen

Auch die Swiss Life äußert sich nun zu der spontanen Anzeigepflicht. Die Stellungnahme, die wir heute von der Swiss Life erhalten haben, geben wir hier wieder.

Volkswohlbund und Hanse Merkur - Stellungnahmen zur spontanen Anzeigepflicht in der Berufsunfähigkeitsversicherung

Nun hat sich auch der Volkswohlbund und die Hanse Merkur zu dem Thema "Spontane Anzeigepflicht" geäußert.

Spontane Anzeigepflicht: Stellungnahme der Condor Lebensversicherung

Zu der spontanen Anzeigepflicht liegt uns nun eine Stellungnahme der Condor Lebensversicherung vor. Die Condor Versicherung hält das Urteil des LG Heidelberg für richtig und meint es sei "vorstellbar", dass es in einem Fall wie dem des LG Heidelberg neben § 19 VVG eine spontane Anzeigepflicht gibt. Wir geben die Stellungnahme der Fachabteilung hier im Wortlaut wieder.

LV 1871 - Stellungnahme zur spontanen Anzeigepflicht

Zu der "spontanen Anzeigepflicht" nimmt nun auch die LV 1871 Stellung. Die Stellungsnahme geben wir hier im Wortlaut wieder. Im Ergebnis distanziert sich die LV 1871 von dem Urteil des LG Heidelberg. Es bestehe keine spontane Anzeigepflicht für Umstände, welche die LV 1871 bei einer vollständigen Gesundheitserklärung abgefragt hätte. Ein Anfechtungsrecht bestehe in solchen Fällen nicht.

"Wer nicht fragt bleibt dumm" - Alte Leipziger distanziert sich von Entscheidung des LG Heidelberg zur spontanen Anzeigepflicht

Wir hatten zu dem in den letzten Tagen viel diskutierten Thema "spontane Anzeigepflicht" gefragt: "Wo bleiben die Reaktionen der BU-Versicherer?". Der Versicherungsmakler Helberg hatte die Diskussion um das Urteil des LG Heidelberg in seinem Blog angestoßen und angeregt, jeder Makler solle bei den Versicherern anfragen, wie diese sich zu der spontanen Anzeigepflicht, positionieren.

Spontane Anzeigepflicht: Wo bleiben die Reaktionen der Versicherer?

Der Kollege Helberg hat sich wieder einmal einem ganz wichtigen Thema gewidmet. Es gibt offenbar einige Versicherer, die mit Bezug auf ein Urteil des LG Heidelberg eine spontane Anzeigepflicht nutzen wollen, um Leistungsansprüche aus der Berufsunfähigkeitsversicherung zurückzuweisen.

Berufsunfähigkeitsversicherung für Schüler – sinnvoll?

Schüler und Berufsunfähigkeitsversicherung, Beruf und Schüler, Kind und Berufsunfähigkeit - das klingt, als würde es nicht zusammen passen. Natürlich hat ein Schüler (noch) keinen Beruf im eigentlichen Sinne. Auch erzielt ein Schüler kein Einkommen, das abzusichern wäre. Warum eine BU-Absicherung für Schüler dennoch Sinn macht, erläutern wir in diesem Artikel.

Diagnose MS, Multiple Sklerose – habe ich noch eine Chance mich zu versichern?

Immer wieder erhalten wir Anfragen von Interessenten für eine Berufsunfähigkeitsversicherung, die bereits an einer schweren Erkrankung erkrankt sind. Relativ häufig handelt es sich dabei um die Diagnose Multiple Sklerose. Die entscheidende Frage: kann man sich mit einer solchen Diagnose überhaupt noch versichern?

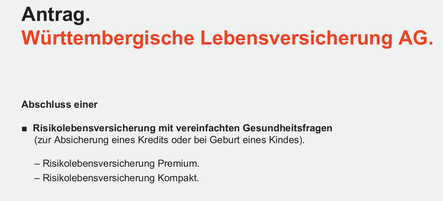

Risikoleben mit vereinfachten Fragen bei der Württembergische - BU-Beitragsbefreiung ohne Gesundheitsfragen

Wegen Vorerkrankungen ist es für Viele nicht oder nur eingeschränkt möglich eine Risikolebensversicherung zu bekommen. Auch die Württembergische bietet für diesen Personenkreis unter bestimmten Voraussetzungen verkürzte und vereinfachte Gesundheitsfragen in der Risikolebensversicherung an.

Volkswohlbund Berufsunfähigkeitsversicherung Bedingungsverbesserungen

Die BU-Tarife des Volkswohlbundes gehörten immer schon zu den besseren Tarifen am Markt. Nun hat die Gesellschaft sich entschlossen die Bedingungen nochmals zu überarbeiten. Unter den Verbesserungen findet sich auch ein Alleinstellungsmerkmal am Markt. In diesem Artikel berichten wir von den wichtigsten Neuerungen in der BU des Volkswohlbundes. Intern scheint sich beim Volkswohlbund so einiges zu tun. Kürzlich gründete man eine neue Tochtergesellschaft, die Dortmunder, die bislang nur einen einzigen Tarif anbietet, die Grundfähigkeitenversicherung „Plan D“. Nun also hat sich der Volkswohlbund auch an die Verbesserung seiner BU-Versicherung gemacht

Sorgfältig geht vor schnell und einfach - einige kritische Anmerkungen zu den BU-Aktionen mit vereinfachten Gesundheitsfragen

In den letzten Jahren haben immer mehr Gesellschaften BU-Aktionen mit vereinfachten Gesundheitsfragen aufgelegt. Viele dieser Aktionen haben wir dokumentiert und nutzen diese auch immer wieder für unsere Kunden. Einen Fehler sollte man jedoch vermeiden: sich vorschnell auf BU-Aktionen festzulegen ohne zuvor die Versicherbarkeit am allgemeinen Markt zu prüfen. Warum?

Tenhagens Rundumschlag gegen die Unfallversicherung

Der frühere Chefredakteur von „Finanztest“, jetzt bei dem Portal „Finanztip“ aktiv, setzt im Spiegel zu einem Rundumschlag gegen die Unfallversicherung an. Sie sei „Teil des Raubzugs im Osten“, weil diese angeblich nach der Wiedervereinigung massenhaft in den neuen Bundesländern vertrieben wurde.

Berufsunfähigkeitsversicherung beantragen: Vorerkrankungen genau recherchieren - Patientenakte anfordern

Warum es so wichtig ist, vor Beantragung einer Berufsunfähigkeitsversicherung die eigene Gesundheitshistorie aufzuarbeiten, erläutern wir in diesem Artikel.

Ohne Gesundheitsfragen: Kapitallebensversicherung mit Todesfallabsicherung bei der Iduna

Bei der Iduna gibt es nun eine Todesfallabsicherung ganz ohne Gesundheitsprüfung. Im Rahmen einer Kapitallebensversicherung kann auch eine Todesfallabsicherung eingeschlossen werden. Bis zu einer Versicherungssumme in Höhe von 20.000 EUR verzichtet der Versicherer ganz auf Gesundheitsfragen.

Unfallversicherung ohne Gesundheitsprüfung bei der DBV

Eine Unfallversicherung ohne Gesundheitsfragen bietet jetzt die DBV an.

Nachversicherungs-Aktion ohne Gesundheitsprüfung für die Berufunfähigkeits-Absicherung der Bayerischen

Bis zum 1.11. bietet die Bayerische eine Erhöhung der Berufsunfähigkeitsrente für beim Versicherer bestehende BU-Verträge an. Dabei werden keine Gesundheitsfragen gestellt. Auch muss kein Anlass wie z.B. eine Einkommenserhöhung nachgewiesen werden.

1 Gesundheitsfrage - Erwerbsunfähigkeitsversicherung der Generali

Fast ohne Gesundheitsfragen - eine solche Sonderaktion lief bei der Generali über viele Jahre. Dann stellte der Versicherer die Aktion leider ein. Nun gibt es eine Neuauflage.

Stuttgarter Risikolebensversicherung mit verkürzten Gesundheitsfragen

Bei der Stuttgarter gibt es eine weitere Moeglichkeit eine Risikolebensversicherung mit verkuerzter Gesundheitspruefung abzuschliessen.

Gewinnspiel - Elbphilharmonie: Und die Gewinner sind ...

Am 30.7. ist unser Gewinnspiel Elbphilharmonie abgelaufen. Hier möchten wir nun die Gewinner bekannt geben.

Neuer Versicherer, neue Grundfähigkeitenversicherung - Plan D der Dortmunder

Der Volkswohlbund startete kürzlich einen neuen Lebensversicherer, die Dortmunder Lebensversicherung AG mit einem ganz neuen Produkt aus dem Bereich der Einkommensabsicherung. Es handelt sich um eine Grundfähigkeitenversicherung mit verschiedenen Modulen und Zusatzbausteinen. Besonderheit: Auch bei psychischen Vorerkrankungen ist eine Absicherung möglich.

"Weil ich sonst nichts mehr versichern würde" - Versicherungsvertreter macht falsche Angaben zum Gesundheitszustand des Versicherten im BU-Antrag

Der Bundesgerichtshof hatte einen interessanten Fall zu entscheiden, in dem es mal wieder um die Ablehnung des Leistungsanspruches aus einer Berufsunfähigkeitsversicherung durch den Versicherer wegen einer vermeintlichen vorvertraglichen Anzeigepflichtverletzung des Versicherungsnehmers ging. Was war passiert?

Basler Lebensversicherung: Anfechtung des BU-Vertrags wegen Nichtangabe von Alpträumen

Die L & P Luber Pratsch Rechtsanwälte Partnerschaft vertritt einen Mandanten gegen die Basler Lebensversicherung. Der Versicherer wies den Leistungsanspruch wegen Berufsunfähigkeit zurück und hat den Vertrag angefochten.Begründung: Der Versicherungsnehmer habe bei den Gesundheitsfragen seine Albträume nicht angegeben.

Beitragsbefreiung bei BU mit einfacher Gesundheitsprüfung bei Standard Life

Bei der Standard Life können Sie die Beiträge zu einem Altersvorsorgevertrag gegen Berufsunfähigkeit mit verkürzten Gesundheitsfragen absichern.

Barmenia verbessert BU-Aktion bei besonderem Anlass

Wie wir bereits berichteten, bietet die Barmenia derzeit eine Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitfragen an. Voraussetzung für die Teilnahme an der Aktion ist u.a. der Eintritt eines besonderen Ereignisses. Die Barmenia hat diese Aktion nun verbessert.

Fehler in der Sonderwagnisdatei HIS - Einmal ist immer das erste mal

Das Hinweis- und Informationssystem der Deutschen Versicherungswirtschaft, vormals Sonderwagnisdatei, ist ein System der deutschen Versicherungswirtschaft zur Verhinderung von Versicherungsbetrug. Dass die dort eingepflegten Daten nicht immer rechtmäßig gespeichert sind, konnte der Kollege Matthias Helberg bereits 2014 belegen. Es waren Fälle bekannt geworden, in denen die HIS Daten von Versicherungsnehmern länger als erlaubt gespeichert hatte.

Live Chat Frage der Woche: Pflicht zur Nachmeldung von Gesundheitsangaben?

Ueber den Live-Chat unten rechts am Bildschirmrand erreichen uns jeden Tag interessante Fragen. Manche der von den Fragestellern angesprochenen Themen sind auch fuer andere Leser interessant, so dass wir diese dann zum Thema eines Blog-Artikels machen. Natuerlich komplett anonymisiert! Wir nennen hier niemals persoenliche Daten der Fragesteller. In einem Chat gestern ging es um das Thema vorvertragliche Anzeigepflicht.

Krankentagegeld und Krankenhaustagegeld: Barmenia Aktionsantrag mit nur 1 Gesundheitsfrage verlängert

Die Barmenia hat Ihren Aktionsantrag für das Krankentagegeld und Krankenhaustagegeld verlängert. Nur eine Gesundheitsfrage:

Bis zum 30.06.2018 ist die Beantragung von Krankentagegeld ab dem 43. Tag (bis max. 15 EUR/Tag) und/oder Krankenhaustagegeld (bis 10 EUR/Tag) durch Beantwortung einer Gesundheitsfrage möglich.

Neue BU-Sonderaktion der HDI mit vereinfachten Gesundheitsfragen u.a. für Wirtschaftsingenieure

Eine Aktion der HDI für Mitglieder des VWI war am 30.6.2017 ausgelaufen. Nun können wir Ihnen eine neue BU-Aktion mit weniger Gesundheitsfragen vorstellen. Wieder für Mitglieder des VWI - Verband der Wirtschaftsingenieure. Wenn Sie also Mitglied im VWI sind oder es werden wollen, können Sie an der Aktion teilnehmen.

Getsurance und die "erste digitale Berufsunfähigkeitsversicherung"

Es scheint so richtig loszugehen mit den digitalen Versicherungen. In der Krankenversicherung ist es ottonova, in der BU-Versicherung startete nun getsurance, eine Marke der Berliner Young Finance GmbH, eine digitale Berufsunfähigkeitsversicherung.

"Günstig, schnell, online", so lautet das Werbeversprechen der getsurance. Wir haben uns das Produkt und die Versicherungsbedingungen einmal etwas genauer angeschaut.

Für Wirtschaftingenieure: BU-Aktion der Condor mit vereinfachten Gesundheitsfragen

Eine weitere BU-Aktion mit verkürzten Gesundheitsfragen gibt es nun bei der Condor.

Diese Aktion ist nur für Wirtschaftsingenieure. Voraussetzung ist eine Mitgliedschaft im VWI - Verband der Wirtschaftsingenieure. Die Mitgliedschaft kann auch zeitgleich mit der BU-Versicherung beantragt werden. Die Aktion der Condor ist der Aktion der HDI, die am 30.6.2017 ausgelaufen ist, ähnlich.

Eigenbewegung Unfallversicherung - unbedingt mitversichern

Seitenlange Versicherungsbedingungen zu lesen macht keinen Spaß. Selbst wenn man hierbei ein Analysetool einsetzt, ist es mühsam. Auch ist es nicht immer einfach zu entscheiden, welche Vertragsinhalte denn nun wirklich wichtig und welche weniger wichtig sind. Es zeigt sich aber immer wieder, dass man sich vor Abschluss eines Versicherungsvertrages mit dem Kleingedruckten beschäftigen sollte. Der Fall eines Kunden, der eine Unfallversicherung abgeschlossen hatte, die nicht in unserem Bestand ist, zeigt das besonders deutlich. In dem Unfallversicherungsvertrag waren "Eigenbewegungen" nicht mit eingeschlossen.

Geldanlage Immobilie - sichere und renditestarke Möglichkeit der Altersvorsorge

Immobilien gelten als vergleichsweise sichere Form der Kapitalanlage. Da jede Kapitalanlage auch eine Form der Altersvorsorge sein kann, möchten wir Ihnen unser Immobilienangebot auch als eine Möglichkeit der Vorsorge für das Alter vorstellen.

Erwerbsunfähigkeitsversicherung und Grundfähigkeitenversicherung der WWK mit verkürzten Gesundheitsfragen

Eine neue Aktion mit weniger Gesundheitsfragen ist da! Diesmal von der WWK und zwar in der Erwerbsunfähigkeitsversicherung und der Grundfähigkeitenversicherung.

Risikolebensversicherung mit verkürzter Gesundheitsprüfung bei der Hannoverschen

Auch in der Risikolebensversicherung gibt es nun immer mehr Aktionen mit weniger Gesundheitsfragen im Antrag. In der Risikolebensversicherung ist die Prüfung des Gesundheitszustandes zwar nicht so "streng" wie in der BU-Versicherung. Der ein oder andere bekommt aber bei normalen Gesundheitsfragen auch in der Risikolebensversicherung Probleme. Mit einer Aktion, wie dieser von der Hannoverschen kann es trotz Vorerkrankungen klappen.

Unser Beratungsansatz: Wissensvermittlung statt Verkaufsgespräche

Heute möchten wir einmal erläutern, wie in der Praxis eine Beratung bei uns abläuft und was wir unter Beratung verstehen.

Warum ein Krankenversicherungsvergleich für Frau Li nicht möglich ist

In unserem Beratungsalltag entdecken wir gelegentlich auch Kurioses. Ein wichtiges Hilfsmittel für unsere Beratung sind verschiedene Analysetools zum Vergleichen von Versicherungsbedingungen und Beiträgen. Für die Krankenversicherung nutzen wir bevorzugt das Tool der Firma Leveline. Gelegentlich nutzen wir auch das Vergleichsprogramm der Firma Softfair, den "Lotsen". Nun mussten wir aber feststellen, dass die Berechnung einer Krankenversicherung für eine asiatische Kundin mit dem Namen "Li" bereits beim Anlegen des Kundendatensatzes scheiterte.

Basler Risikolebensversicherung - vereinfachte Gesundheitserklärung

Speziell "für junge Leute" bietet die Basler Versicherung nun die Risikolebensversicherung bis zu einer Versicherungssumme in Höhe von 300.000 EUR mit vereinfachten Fragen an.

Dies ist möglich bis zu einem Höchsteintrittsalter der zu versichernden Person von 39 Jahren.

Süddeutsche Krankenversicherung bringt neues Tarifwerk in der Krankenvollversicherung auf den Markt

Ab 1.5.2017 können ganz neue Tarife der Süddeutschen Krankenversicherung in der Krankenvollversicherung abgeschlossen werden. Dabei handelt es sich um ein modulares Tarifsystem, also Bausteintarife. Für die drei Bereiche ambulant, stationär und Zahn gibt es mehrere Tarife mit unterschiedlichem Leistungsniveau und unterschiedlichen Selbstbeteiligungen. Ein anderes Konzept, das viele der Mitbewerber haben, sind die sogenannten Kompakttarife.

Optionen in der privaten Krankenversicherung – wenn der Vertrag nicht mehr zur Lebenssituation und den Ansprüchen passt

In unserer Beratung zur privaten Krankenversicherung geht es immer auch um die Frage, welchen Leistungsumfang der Tarif haben soll. Hierzu muss man also wissen, welche Leistungen "man braucht". Das ist oft gar nicht so einfach. Denn eine private Krankenversicherung schließt man in der Regel zu einem Zeitpunkt ab, zu dem man noch mehr oder weniger gesund ist. "Ich hatte noch nie Probleme mit den Zähnen, deshalb reicht auch ein einfacher Schutz". So oder so ähnlich sind die Überlegungen mancher Kunden. Man könnte erwidern: "Und in 20 Jahren?". Darin steckt genau das Problem. Was in 5, 10 oder 20 Jahren ist, kann man schlicht nicht wissen.

Kleine und große Anwartschaft in der Privaten Krankenversicherung - Was bedeutet das genau und wann braucht man eine Anwartschaft?

Es gibt mehrere Situationen eines privat Krankenversicherten, in denen über einen bestimmten Zeitraum kein Versicherungsschutz aus der privaten Krankenversicherung bestehen kann. Das kann z.B. Arbeitslosigkeit sein, Versicherungspflicht, Anspruch auf Beihilfe/freie Heilfürsorge, Anspruch auf Familienversicherung.

Ein recht häufiger Fall ist der Eintritt der Versicherungspflicht. Wenn nicht einer der Gründe für eine Befreiung von der Versicherungspflicht (siehe hierzu § 8 SGBV) vorliegt, muss der Versicherte zurück in die gesetzliche Krankenkasse.

Live-Chat - Frage der Woche: Ist der Beitrag einer BU- Versicherung mit verkürzten Gesundheitsfragen höher als bei einer “ normalen” BU?

Seit einiger Zeit bieten wir Ihnen hier an Ihre Fragen auch im Livechat zu stellen. Hierzu klicken Sie einfach auf den grünen Button “Live-Chat” rechts unten am Bildschirmrand und geben Ihre Frage ein. Sie erhalten sofort eine Antwort. Viele der Fragen die im Livechat gestellt werden sind so interessant, dass wir uns entschieden haben einige der Fragen zu veröffentlichen und hier zu besprechen. In einer Frage in dieser Woche ging es um das Thema Berufsunfähigkeitsversicherung mit verkürzten Gesundheitsfragen.

Elbphilharmonie 2 Tickets gewinnen - Konzert in Hamburg

Bei uns können Sie bis zum 30.7.2017 Karten für ein Konzert in der Elbphilharmonie gewinnen. Für die Teilnahme am Gewinnspiel "2 Tickets für die Elbphilharmonie" sind 2 einfache Fragen zu beantworten. Tipp: Hinweise auf die Antworten finden Sie auf unserer Website.

Live Chat - Frage der Woche: Kann ein ärztlicher Behandlungsfehler ein Unfall im Sinne der Unfallversicherung sein?

Der Live-Chat auf unserer Website erfreut sich zunehmender Beliebtheit bei den Besuchern der Website. Manche Fragen, die von den Nutzern des Live-Chats gestellt werden, sind so interessant, dass wir uns entschieden haben einige hier zu veröffentlichten und zu besprechen. Heute ging es in einer Frage im Live-Chat um die Unfallversicherung und den Unfallbegriff.

Dauerhaft vereinfachte Gesundheitsprüfung in der BU und der Vital-Rente der Vereinigte Postversicherung (VPV)

Mit bis zu 18.000 EUR BU-Rente pro Jahr kann bei der VPV eine BU mit weniger Fragen zum Gesundheitszustand abgeschlossen werden. Die Risikoprüfung erfolgt vollautomatisiert über das Tool der VPV für Makler. Der Kunde erhält sofort eine Risikoeinschätzung. Zusätzlich kann auch die Risikoeinschätzung für die Multi-Rente der VPV ("VPV Vital") vorgenommen werden. Diese stellt eine Alternative dar, wenn es mit einer BU-Versicherung nicht klappt.

Mit reduzierter Anzahl von Gesundheitsfragen - Vitalschutz von Swiss Life

Das Produkt "Vitalschutz" der Swiss Life gehört zur Sparte der sogenannten Multi-Renten auch Multi-Risk genannt. Die Sparte wird oft auch als funktionelle Invaliditätsabsicherung bezeichnet. Anders als in der BU-Versicherung kommt es bei diesem Produkt nicht darauf an, in welchem Umfang der Versicherte seinen Beruf noch ausüben kann. Leistungsauslöser sind hier, wie im folgenden Bild dargestellt der Eintritt bestimmter Schwerer Erkrankungen, der Verlust von Grundfähigkeiten oder Pflegebedürftigkeit.

Online-Beratung zur Privaten Krankenversicherung – So funktioniert's

Die meisten unserer Kunden, die sich wegen einer Beratung zur PKV an uns wenden, ziehen entweder in Erwägung, von der gesetzlichen in die private Krankenversicherung zu wechseln oder sind bereits bei einer privaten Krankenversicherung versichert und überlegen, ob es sinnvoll ist in einen anderen Tarif zu wechseln. In beiden Fällen kommt früher oder später unsere Analysesoftware zum Einsatz. Hier möchten wir Ihnen einmal einen kurzen Einblick verschaffen, wie eine Beratung bei uns abläuft.

Risikovoranfragen in der Berufsunfähigkeitsversicherung - Warum sie sinnvoll sind und wie es funktioniert

Sinn und Zweck einer Risikovoranfrage ist es, von einer oder mehreren Versicherungsgesellschaften eine Vorabeinschätzung zu erhalten, ob und falls ja zu welchen Konditionen Sie versicherbar sind. Der Versicherungsgesellschaft werden Im Rahmen der Voranfrage Angaben zu den "risikoerheblichen Umständen" übermittelt. Dabei orientiert man sich an den Fragen, die der Versicherer im Antragsformular zu diesen Umständen stellt. Denn Sie sind regelmäßig nicht verpflichtet, dem Versicherer mehr mitzuteilen.

HDI verlängert BU-Aktion mit wenig Gesundheitsfragen bis zum 30.6.2017

Die HDI hat die BU-Aktion für Mitglieder des VWI - Verband Deutscher Wirtschafsingenieure bis zum 30.6.2017 verlängert. [UPDATE vom 5.7.2017: Diese Aktion ist abgelaufen. Es gibt aber eine neue Aktion für VWI-Mitglieder und weitere Aktionen mit vereinfachten Gesundheitsfragen].

Zahnversicherung ohne Gesundheitsprüfung

Fehlende noch nicht ersetzte Zähne oder eine laufende oder angeratene Behandlung können den Abschluss einer Zahnversicherung unmöglich machen.

Einige Versicherungsgesellschaften bieten Zahntarife ohne Gesundheitsfragen an.