Ueber den Live-Chat unten rechts am Bildschirmrand erreichen uns jeden Tag interessante Fragen. Manche der von den Fragestellern angesprochenen Themen sind auch fuer andere Leser interessant, so dass wir diese dann zum Thema eines Blog-Artikels machen. Natuerlich komplett anonymisiert! Wir nennen hier niemals persoenliche Daten der Fragesteller. In einem Chat gestern ging es um das Thema vorvertragliche Anzeigepflicht.

Folgende Frage erreichte uns:

Und hier unsere Antwort:

Was bedeutet die vorvertragliche Anzeigepflicht?

Der Versicherungsnehmer ist auf Anfrage des Versicherers bei Antragstellung, bei Änderungen oder beim Wiederaufleben des Krankenversicherungsvertrages verpflichtet, seinen derzeitigen Gesundheitszustand und in der Vergangenheit aufgetretene Krankheiten vollständig und richtig anzuzeigen, insoweit er vom Versicherer danach gefragt wird.

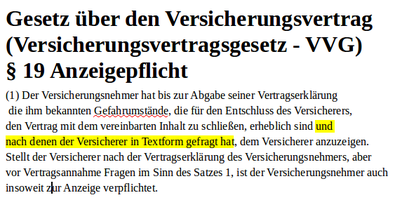

Die Regelungen zur vorvertraglichen Anzeigepflicht finden sich in 19 Versicherungsvertragsgesetz:

"Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen. Stellt der Versicherer nach der Vertragserklärung des Versicherungsnehmers, aber vor Vertragsannahme Fragen im Sinn des Satzes 1, ist der Versicherungsnehmer auch insoweit zur Anzeige verpflichtet."

Die Anzeigepflicht bezieht sich dabei auf alle dem Versicherten bekannten Umstände. Verschweigt er gravierende Krankheiten oder gibt er sie nicht richtig an, obwohl er seitens des Versicherer danach gefragt worden ist, verletzt er seine vorvertragliche Anzeigepflicht (§ 19 VVG).

Keine Pflicht zur Nachmeldung

Zwischen Antragsaufnahme und Erhalt der Police besteht keine Pflicht zur Nachmeldung von Veränderungen des Gesundheitszustandes. Der Versicherer hat allerdings die Möglichkeit zur gesonderten Nachfrage.

Rechte aus einer unrichtigen Anzeige kann der Versicherer nur geltend machen, wenn er den Interessenten in einer gesonderten Mitteilung auf die Folgen einer Verletzung der Anzeigepflicht hingewiesen hat.

Grundsatz: Versicherer muss in Textform fragen

Grundsaetzlich gilt also:

Wenn der Versicherer nicht fragt, muss ich auch nichts angeben. Die Rechtssprechung nimmt aber teilweise an, dass sich aus dem Prinzip von Treu und Glauben eine Offenbarungspflicht als sogenannte

„spontane Anzeigepflicht“ ergeben kann. Hierzu urteilte das LG Heidelberg, dass bei der Erkrankung "multiple Sklerose" der

Versicherungsnehmer eine spontane Anzeigepflicht hat, auch wenn die Fragen des Versicherers im Antrag diese Erkankung nicht erfasst haben (LG Heidelberg, Urteil vom 08.11.2016, Az. 2 O 90/16).

Eine lesenswerte Zusammenfassung (und Kritik) zu diesem Urteil finden Sie auf der Seite der Kanzlei Jöhnke & Reichow Rechtsanwälte aus

Hamburg.

[UPDATE: Das OLG Karlsruhe hat sich der von vielen Seiten kritisierten Rechtsauffassung des LG Heidelberg nicht angeschlossen. Dazu mehr hier: OLG Karlsruhe: keine spontane Anzeigepflicht]

PASSEND ZUM THEMA

Anzeigepflichtverletzung

In letzter Zeit fallen mir einige interessante Statistiken zum Thema Ablehnung der Rentenzahlung auf. Aus einer Datenerhebung des Analysehauses "Morgen &

Morgen" ergibt sich, dass ein sehr häufiger Grund falsche Angaben im Antrag sind. mehr lesen ...

Welche Berufsgruppe ist die richtige?

Die Beiträge in der privaten Berufsunfähigkeitsversicherung sind im Unterschied zu der gesetzlichen Sozialversicherung risikoadäquate Beiträge. Das heißt, je höher

das Risiko der Inanspruchnahme von Leistungen für die Versichertengemeinschaft ist ... mehr

lesen

Bildquellen

Ablehnung - © Wolfilser - Fotolia.com

Fragezeichen - © pixelkorn / Fotolia