Die L & P Luber Pratsch Rechtsanwälte Partnerschaft vertritt einen Mandanten gegen die Basler Lebensversicherung. Der Versicherer wies den Leistungsanspruch wegen Berufsunfähigkeit zurück und hat den Vertrag angefochten.Begründung: Der Versicherungsnehmer habe bei den Gesundheitsfragen seine Albträume nicht angegeben.

Vertragsanfechtung

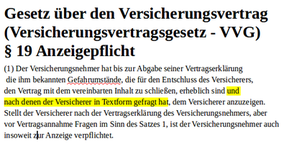

Laut L & P Luber Pratsch Rechtsanwälte Partnerschaft habe der Mandant 2016 eine Berufsunfähigkeitsversicherung mit Arbeitsunfähigkeits-Zusatzschutz bei der Basler Lebensversicherung AG abgeschlossen und im März 2017Antrag auf Leistungen aus der Arbeitsunfähigkeitsversicherung gestellt. Aus den vom Versicherer eingeholten aerztlichen Attesten hat sich ergeben, dass der Versicherungsnehmer gegenueber Ärzten von von unangenehmen Träumen berichtet habe.

Alptraum keine Beschwerde oder Krankheit?

Offenbar haben die Ärzte aber keine Diagnose gestellt und auch kein Therapie eingeleitet oder angeraten. Rechtsanwaltin Pratsch von der Kanzlei reagiert mit Unverständnis auf die Anfechtung des Vertrages durch die Basler. Sie haelt die Begründung der Basler Versicherung für abwegig und sei daher zuversichtlich, bereits im außergerichtlichen Verfahren zu einer Einigung zu gelangen. Dies aus zwei Gründen: Die Kanzlei hält es für falsch, anzunehmen, dass Alpträume überhaupt eine Beschwerde oder Krankheit im Sinne der Berufsunfähigkeitsversicherung darstellt. Auch sei es absolut lebensfremd, dass ein Versicherungsnehmer wissen soll, dass "unangenehme Träume" gegenüber der Versicherung anzeigepflichtig sind.

Wie man Streit mit dem BU-Versicherer vermeidet

Wir sind gespannt, wie der Fall ausgeht und ob es zu einer außergerichtlichen Einigung mit dem Versicherer kommt. Hier zeigt sich einmal mehr, wie wichtig es ist, vor Antragstellung die Gesundheitshistorie genauestens aufzuarbeiten. Unabhängig von der Frage, ob die Alpträume in diesem Fall angegeben werden mussten oder nicht, ist man jedenfalls auf der sicheren Seite, wenn man den Inhalt seiner Krankenakten kennt und entsprechend sorgfältig die Gesundheitsfragen beantwortet.

Es mag so sein, dass in diesem Fall die Alpträume nicht anzugeben waren, weil es sich nicht um eine Beschwerde oder Krankheit handelt. Dann aber wäre es auch kein Problem für den Versicherten gewesen, dies anzugeben.

Im Rahmen einer Risikovoranfrage hätte der Versicherer vermutlich einige zusätzliche Fragen gestellt, beispielsweise, ob im Zusammenhang mit den Alpträumen auch eine psychische Erkrankung diagnostiziert wurde oder ob die Alptraume im Zusammenhang mit weiteren Beschwerden standen. Vermutlich wäre es aber, wenn es sich nicht um chronische wiederkehrende Alpträume handelte, den Antrag zu Normalbedingungen angenommen.

Damit Ihre Berufsunfähigkeitsversicherung nicht zum Alptraum wird

Mit Risikovoranfragen und einer sorgfältigen Aufbereitung der Gesundheitshistorie kann man Streitigkeiten mit dem Versicherer vermeiden.

Häufige Fragen (FAQ) zur Berufsunfähigkeitsversicherung

ZUM THEMA

AUCH INTERESSANT

Bildquellen

Ablehnung - © Wolfilser - Fotolia.com

Fragzeichen - © pixelkorn / Fotolia

Wuerfel Ja, Nein - © S. Hofschlaeger / pixelio.de