Ab 1.5.2017 können ganz neue Tarife der Süddeutschen Krankenversicherung in der Krankenvollversicherung abgeschlossen werden. Dabei handelt es sich um ein modulares Tarifsystem, also Bausteintarife. Für die drei Bereiche ambulant, stationär und Zahn gibt es mehrere Tarife mit unterschiedlichem Leistungsniveau und unterschiedlichen Selbstbeteiligungen. Ein anderes Konzept, das viele der Mitbewerber haben, sind die sogenannten Kompakttarife.

Bei den Kompakttarifen sind die drei Bereiche ambulant, stationär und Zahn in einem Tarif enthalten, Kombinationen sind nicht möglich. Die SDK bietet vergleichsweise viele Bausteine an. Allerdings fällt bei näherer Betrachtung auf, dass es hinsichtlich des Leistungsniveaus doch gar nicht so viele Tarifbausteine sind. Im ambulanten Bereich etwa sind es eigentlich nur 2 Tarife mit unterschiedlichem Leistungsniveau. Der Leistungsumfang des AM 33, 32, 31 und 30 ist identisch, nur die Selbstbeteiligung unterscheidet sich. Ebenso ist es bei den Tarifen AM13, AM12, AM11 und AM10. Einziger Unterschied: Die Selbstbeteiligung.

Im stationären Bereich sind es 2 Tarife und ein Tarif, der nur bei bestimmten schweren Erkrankungen im Rahmen von Honorarvereinbarungen oberhalb der Gebührenordnung für Ärzte leistet. Im Zahnbereich sind es 3 Tarife mit unterschiedlichem Leistungsumfang, der Tarif Z6SB ist identisch mit dem Z6, nur dass hier eine Selbstbeteiligung für den Zahnbereich von 480 EUR p.a. gilt.

Bausteine frei kombinierbar

Die Bausteine können frei kombiniert werden. Das sehen wir als Vorteil. Kompakttarife sind weniger flexibel und haben auch kalkulatorisch Nachteile.

Fehler in den Bedingungen des S3?

Mindestens unglücklich formuliert ist die folgende Klausel im Tarif S3:

"Wir leisten nicht für die Behandlung in Krankenhäusern, die nicht dem Anwendungsbereich des KHEntgG oder der BPflV unterliegen."

Bei dem Tarif S3 handelt es sich um den Tarif mit allgemeinen Krankenhauskosten, Belegarzt, Mehrbettzimmer. Hier hätte aber klargestellt werden sollen, dass bei Behandlung in Privatkliniken nur diese Leistungen erstattet werden. In den Bedingungen, sieht es aber so aus, als wenn die SDK bei Behandlung in einem Krankenhaus, das nicht unter das KHEntgG oder die BPflV fällt, gar nichts erstattet will. So kann das aber nicht gemeint sein.

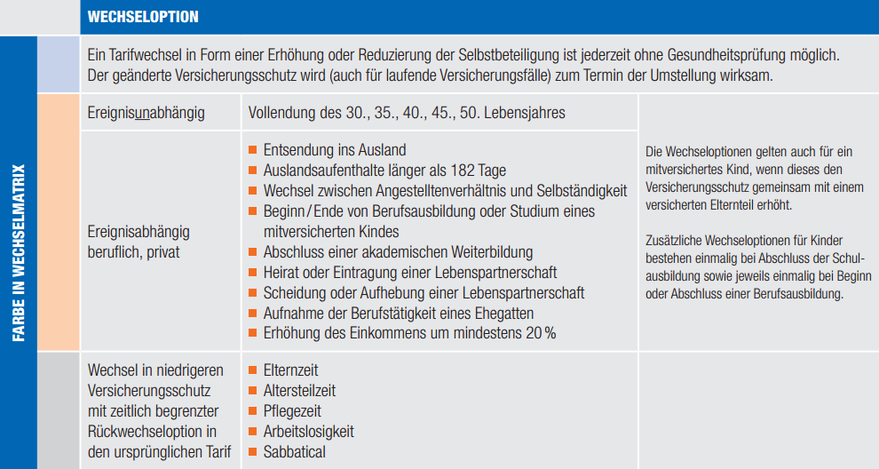

Optionsrechte

Eine Besonderheit des neuen Tarifwerkes der SDK sind die großzügigen Optionsrechte. Dem Thema Optionsrecht in der PKV haben wir in einem eigenen Blogartikel besprochen:

Die neuen Tarife der SDK sehen hier nun besonders weitreichende Optionsrechte vor. Hier ein Überblick:

Auch Bestandskunden der SDK können ohne Erschwerungen (Risikozuschlag oder Ausschluss) aus fast allen Alttarifen in fast alle neuen Tarife wechseln. Ob das sinnvoll ist, muss man im Einzelfall sehen. Nachteil: es wäre ein Wechsel von Bisex- in Unisextarife.

Keine Unterdeckung mehr bei den Hilfmitteln

Die alten Tarife sahen noch Eigenbeteiligungen bei den Hilfsmitteln vor. Das hat man nun verbessert, die neuen Tarife leisten zu 100 % bei den Hilfsmitteln.

100 % statt 75 % Zahnbehandlung, Zahnstaffel geändert

Das alte Tarifwerk sah eine Erstattung von 75 % für Zahnbehandlung vor, alle Tarife des neuen Tarifwerks haben eine Erstattung von 100 %. Der Tarif Z6SB hat eine Selbstbeteiligung für den

Zahnbereich. Bei den alten Tarifen war es noch ohne Summenbegrenzung in den ersten Jahren (Zahnstaffel) möglich, in den neuen Tarife sind die Leistungen für den Zahnbereich in den ersten

Versicherungjahren begrenzt.

Der maximal erstattungsfähige Rechnungsbetrag beträgt im 1. und 2. Kalenderjahr 3.000 EUR, vom 1. bis zum 3. Kalenderjahr 5.000 EUR und vom 1. bis zum 4. Kalenderjahr 7.500 EUR. Das ist eine Zahnstaffel mit der man durchaus zurecht kommen kann. Insofern stellt die Tatsache, dass nun kein Tarif mehr ganz ohne Zahnstaffel angeboten wird, keine wesentliche Verschlechterung dar.

Heilpraktiker

Leistungen für Heilpraktiker/Naturheilverfahren sind in den Tarifen mit höherem Leistungsniveau vorhanden. Vergleicht man die Erstattung von max. 1.000 EUR jährlich aber mit Mitbewerbern im Premiumsegment, ist das doch etwas wenig. Bei anderen Gesellschaftrn geht es auch ohne Summenbegrenzung.

Keine Billigtarife

Schon im alten Tarifwerk wurden keine Billigtarife angeboten - keine Tarife für das schnelle Neukundengeschäft und für eine Zielgruppe, die eigentlich nicht für die PKV geeignet ist. Das ist auch bei dem neuen Tarifwerk der SDK so geblieben. Es sind keine Tarife zu finden mit bedenklichen Leistungslücken und/oder unseriöser Kalkulation. Das bedeutet natürlich auch, dass die Tarife der SDK ihren Preis haben.

Vergleichsrechner springt auf die neuen Tarife an

Die Tarife der Süddeutschen fielen vor Einführung der neuen Tarife häufig aus Analysen in Vergleichsrechner raus, wenn man bestimmte „Premium“-Anforderungen definierte. Die versteckte

Selbstbeteiligung bei den Hilfmitteln in den alten Tarifen mag mit ein Grund hierfür gewesen sein. Jedenfalls auf den ersten Blick spielt die SDK nun wieder ganz oben mit im Premiumbereich.

Wir haben hier mal eine Berechnung mit einem 1980 geborenen Arbeitnehmer ohne Krankentagegeld durchgeführt. Eingestellt haben wir „Premium“-Kriterien. Auffällig ist, dass die SDK gleich mit mehren Tarifkombinationen bei den Tarifen mit hohen Erfüllungsgraden (Spalte %) vertreten ist. Nun, hier haben wir ein Kriterienprofil vorgegeben, bei individuell eingestellten Kriterien kann das Ergebnis dann ganz anders aussehen.

Website der SDK ohne responsive Design

Nicht besonders komfortabel ist der Internetauftritt der SDK für Nutzer mobiler Endgeräte. Sowohl der Internetauftritt der SDK für Endkunden sdk.de als auch der für Makler hat kein responsive Design. Bei der Kampagnenseite für das neue Tarifwerk aber hat man an das responsive Design gedacht. Das fehlende responsive Design auf den Hauptseiten des Versicherers erschwert gerade die Nutzung der Tarifrechner, da man bei der Eingabe der Daten ständig hin- und herwischen muss. Das hat zwar keinen Einfluß auf die Qualität der Tarife. Doch wenn man sich als Versicherer mit neuen Tarifen neu aufstellt, so hätte man in Zeiten, in denen ein immer größer Teil des Internettraffics von mobilen Endgeräten wie Smartphones kommt, doch auch gleich mal der Website ein responsive Design geben können. Die meisten Wettbewerber können das jedenfalls, z.B. auch die Alte Oldenburger, die von der Größe mit der SDK vergleichbar ist. Auch eine App, über die Versicherte Rechnungen einreichen können, ist bei der SDK (noch) nicht verfügbar.

Fazit

Alles in allem sind die neuen Tarife der SDK als gelungen zu bezeichnen. In unserer Beratungspraxis werden uns die Tarife sicher das ein oder andere mal begegnen. Ob einer Tarife passt, hängt aber immer von den persönlichen Anforderungen ab. Natürlich auch von der Risikoprüfung, also wie der Versicherer Vorerkrankungen einschätzt und was sich daraus für die Versicherbarkeit ergibt.

Auch interessant

PKV und Auslandsaufenthalte

Ein oft vernachlässigter Leistungsinhalt ist die Geltung des Versicherungsschutzes bei Auslandsaufenthalten und bei Verlegung des Wohnsitzes in das Ausland. Dabei sind die Unterschiede bei den ... mehr ...

Online-Beratung zur PKV – So funktioniert's

Die meisten unserer Kunden, die sich wegen einer Beratung zur PKV an uns wenden, ziehen entweder in Erwägung, von der gesetzlichen in die private Krankenversicherung zu wechseln oder sind bereits bei einer privaten Krankenversicherung ... mehr ...

Was bedeutet die Anwartschaft in der PKV

Es gibt mehrere Situationen eines privat Krankenversicherten, in denen über einen bestimmten Zeitraum kein Versicherungschutz aus der privaten Krankenversicherung bestehen kann. mehr ...