Bewusst haben wir diesen Artikel nicht mit „die 5 häufigsten Fehler“ sondern „häufige“ Fehler beim BU-Antrag überschrieben. In unserer täglichen Beratungspraxis fallen uns einfach immer mal wieder die gleichen oder ähnlichen Unzulänglichkeiten in BU-Verträgen auf, die zu Problemen führen und die man einfach vermeiden kann, indem man einige simple Dinge beachtet. Diese 5 Fehler treten nach unserem Eindruck recht oft auf.

Inhalt

Fehler Nr. 1: Antrag statt Risikovorabanfrage

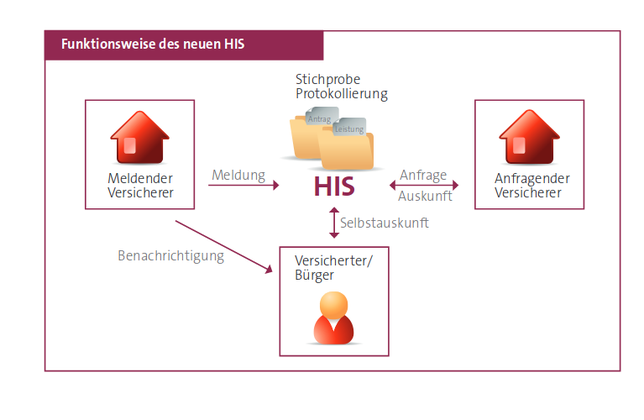

Antrag direkt beim Versicherer gestellt. Das Ergebnis: ein Eintrag in die HIS – Sonderwagnisdatei und ein abgelehnter Antrag.

So kann es laufen, wenn man „do-it-yourself“ einen oder mehrere Anträge direkt beim Versicherer stellt. Die Alternative dazu: (anonymisierte) Risikovoranfragen stellen lassen zur Abklärung der Versicherbarkeit, Ergebnisse auswerten und dann erst dort einen Antrag stellen, wo es die besten Konditionen gibt. Idealfall: Annahme zu Normalbedingungen, kein Zuschlag, kein Ausschluss.

Auch sogenannte Probeanträge sind übrigens keine besonders gute Idee. Warum, das habe ich schon einmal im Artikel „Probeantrag stellen – was bedeutet das?“ erläutert.

Trotzdem scheinen einige immer noch genau diesen Fehler zu machen, nämlich direkt Anträge zu stellen. Gelegentlich heißt es in der ersten Mail eines Neukunden an uns in etwa so:

„Ich habe bereits vor 1 Jahr einen Antrag auf eine BU-Versicherung bei der xyz-Versicherung gestellt, der wurde aber abgelehnt. Nun will ich das Thema BU-Versicherung noch einmal angehen. Können Sie mich dabei unterstützen?“.

Fehler Nr. 2: Gesundheitsfragen ungenau beantwortet

Erst vor kurzer Zeit hat wieder ein Gericht entschieden, dass – vereinfacht gesagt - die Ausrede „Vergessen“ nicht verfängt, wenn es um Erkrankungen, Arztbesuche oder Behandlungen geht, nach denen der Versicherer im Antrag gefragt hat.

Trotzdem gibt es sie immer wieder, die Fälle, wo ein Versicherungskunde alle Fragen zur Gesundheit im Antrag verneinte und erst im BU-Leistungsfall heraus kam, dass vor Vertragsschluss diverse Erkrankungen bestanden und Arztbesuche erfolgten.

Deshalb, man kann es wirklich nicht oft genug sagen:

Die Gesundheitsgeschichte aufarbeiten und zwar sorgfältig. Hierzu immer auch die Krankenakten beim Arzt anfordern, ggf. auch die Krankenkasse anschreiben.

Wer sorgfältig die Krankengeschichte zusammen trägt und die Fragen des Versicherers sorgfältig beantwortet, minimiert das Risiko der Ablehnung der BU-Leistung durch den Versicherer erheblich.

Fehler Nr. 3: Auswahl nach Preis statt Qualität

Gar nicht auf den Preis einer BU-Versicherung zu achten wäre nun auch falsch. Gerade in den letzten Jahren haben sich viele BU-Tarife enorm verbesser. Die Bedingungsqualität ist in vielen Tarifen gut, teilweise sehr gut. Klar kann man da auch einen Beitragsvergleich machen. Aber eben nicht blind nur nach Beitrag auswählen. Einige Qualitätsunterschiede gibt es weiterhin. Da geht es um bestimmte Formulierungen in den Versicherungsbedingungen, die im Leistungsfall von Bedeutung sein können. Der eine Versicherer hat hier eine gute kundenfreundliche Lösung, der nächste eine weniger gute, und ein weiter Versicher vielleicht gar eine für den Kunden nachteilige Formulierung. Auch unterscheiden sich die Tarife nach wie vor was den Umfang von Zusatzleistungen angeht, die Arbeitsunfähigkeitsklausel zum Beispiel.

Ein häufiger Fehler auch:

Beim Beitragsvergleich wird auf den Zahlbeitrag (Nettobeitrag) geschaut. Im Zusammenhang mit den Beitragserhöhungen der WKK ist dieser Umstand medial wieder in den Focus gerückt. Auf einigen Vergleichsportalen wird nur der Nettobeitrag ausgewiesen. Laut dem Magazin Plus Minus, das hierzu recherchiert hat, muss sich der Kunde auf einigen Vergleichsportalen den Bruttobeitrag praktisch selbst ausrechnen .

Laut Plus Minus werde etwa auf dem Portal Check 24 immer nur ein Beitrag ausgewiesen.

Check-24 teilte dem Magazin „Plus Minus“ auf telefonische Nachfrage mit:

das sei eher etwas für Fachkundige. Man könne sich aber zum „Brutto-Netto-Spread“ durch klicken und sich den Bruttobeitrag mit einem Dreisatz selbst ausrechnen. Unglaublich!

Nur auf den Nettobeitrag zu achten ist in Zeiten sinkender Überschussbeteiligung sicher keine gute Idee. Kunden der WWK, die von den Beitragserhöhungen 2018 betroffen sind, können ein Lied davon singen.

Fehler Nr. 4: Höhe der BU-Rente zu gering – Laufzeit zu kurz

Nach Angaben des GDV- Gesamtverband der Versicherungswirtschaft, beträgt die durchschnittlich versicherte Berufsunfähigkeitsrente 558 EUR monatlich. Für die BUZ (Berufsunfähigkeitszusatzversicherung) beträgt die durchschnittliche Monatsrente 500 Euro, für die SBU (Selbstständige BU-Versicherung) gut 900 Euro.

Das sind Absicherung entweder deutlich unterhalb des Existenzminimus oder etwa auf dem Niveau des Existenzminimums.

Echte Existenzsicherung sieht anders aus!

Existenzsicherung für den Fall einer BU sollte den Großteil des früheren Einkommens abdecken, denken Sie auch an Kreditraten die weiter zu zahlen sind, Beiträge zu einer privaten Krankenversicherung, Beiträge zu Altersvorsorgeverträgen und so weiter und so fort.

Auch in unserer Beratungspraxis gibt es immer wieder Anfragen von Interessenten, die vor Jahren eine BUV mit viel zu niedriger Berufsunfähigkeitsrente abgesichert haben. Problem: Oft greifen die Nachversicherungsgarantien in dem bestehenden Vertrag nicht, aufgrund des veränderten Gesundheitszustandes wird es schwierig die BU-Rente aufzustocken. Auch wird es in aller Regel teuer wegen des erhöhten Eintrittsalters. Zwar bieten Versicherer gelegentlich „Aufstocker“-Aktionen mit vereinfachten Risikofragen an, wie aktuell die LV 1871. Aber auch über diesen Weg gelingt nicht immer eine Erhöhung der BU-Versorgung.

Relativ häufig sind auch noch Verträge zu finden, in denen die Laufzeit zu gering ist. Eine Verlängerungsoption in einem bestehenden Vertrag gibt es (noch) nicht am Markt, jedenfalls nicht ohne Vorliegen eines besonderen Grundes für die Verlängerung. Bei einigen Versichern kann die Laufzeit dann ohne erneute Gesundheitsprüfung verlängert werden, wenn sich die gesetzliche Regelaltersgrenze ändert. Für „falsch“ abgeschlossene Verträge greift diese Option nicht. Was also tun, wenn man, warum auch immer, einen Vertrag hat mit einer Laufzeit bis Endalter 60, also mutmaßlich mit einer Versorgungslücke für die Zeit vom 60 bis zum 67. Lebensjahr? Bei verändertem Gesundheitszustand kann es schwierig werden.

Also besser:

Gleich zu Anfang eine bedarfsgerechte Rentenhöhe vereinbaren und eine Laufzeit in der Regel bis zum Renteneintrittsalter, also bis 67. Und: auf gute Nachversicherungsgarantien achten, für den Fall, dass sich der Bedarf später ändert und eine Dynamik vereinbaren, wobei wir bei Fehlerquelle Nr. 5 währen.

Fehler Nr. 5: Dynamisierung „vergessen“

Auch zur fehlenden Dynamik in einem bestehenden Vertrag bekommen wir ab und zu Anfragen. Oder uns fällt bei Durchsicht der Versicherungsunterlagen auf, dass keine Dynamik vereinbart ist.

Eine Beitragsdynamik ist aber deshalb so wichtig, weil die Kaufkraft der vereinbarten Rente in 10, 20 Jahren enorm sinkt. 1.000 EUR Rente zu Beginn des Vertrages sind in 10, 20 Jahren eben nicht mehr so viel wert.

Wie bei Fehler Nr. 4 ergibt sich hier nun auch wieder das Problem, dass eine Dynamik später, also während der Vertragslaufzeit nicht einfach mal so eingeschlossen werden kann. Regel: Dynamik raus aus dem Vertrag, kein Problem, Dynamik rein, großes Problem. Einen neuen Vertrag mit Dynamik abzuschließen bedeutet u.a. erneute Gesundheitsprüfung, neues Eintrittsalter, ggf. neue Rechnungsgrundlagen mit der Folge eines höheren Beitrages

Eine Beitragsdynamik sollte man also immer schon anfänglich vereinbaren. Sie ist nur eine Option, die Erhöhung muss später nicht Anspruch angenommen werden. Ein einfacher Widerspruch zum Erhöhungszeitpunkt reicht aus. Bei immer mehr Versicherungsgesellschaften kann der Erhöhung auch beliebig oft widersprochen werden, ohne das das Recht auf weitere Erhöhungen erlischt.

Fazit

Ein sehr kurzes Fazit: Wir denken, es ist eigentlich recht einfach diese 5 Fehler zu vermeiden. Man muss sich für den Abschluss einer BU-Versicherung nur etwas Zeit nehmen.