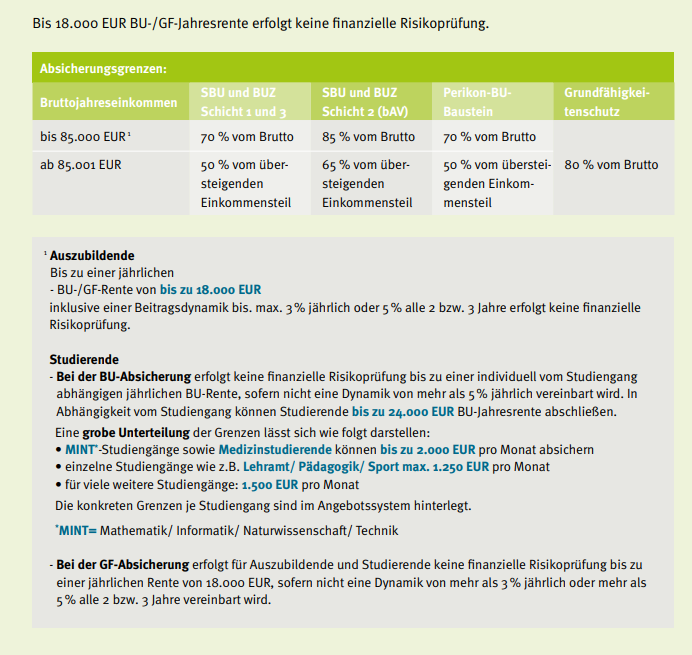

Angemessenheit: Welche BU-Rente kann maximal abgesichert werden? Welche Regelungen haben die Gesellschaften?

Wer den Abschluss einer Berufsunfähigkeitsversicherung plant, muss überlegen, welche Höhe der Berufsunfähigkeitsrente sinnvoll ist. Im Zusammenhang damit stellt sich aber auch die Frage, wie hoch die Berufsunfähigkeitsrente maximal sein darf. Hierzu haben die Versicherungen unterschiedliche Regelungen. Es geht hier um das Verhältnis zwischen der zu versichernden BU-Rente und dem Einkommen des Versicherten. Die unterschiedlichen Regelungen hierzu finden Sie hier.

Allianz

Neuer Maßstab bei der finanziellen Bedarfsprüfung. 70 % vom Bruttoarbeitseinkommen anstelle 80 % vom

Nettoarbeitseinkommen:

- Jährliches Bruttojahreseinkommen bis 60.000 EUR: maximal 70 % vom Brutto

- Bruttojahreseinkommen über 60.000 EUR bis 100.000 EUR: maximal 70 % vom Brutto bis 60.000 EUR; zzgl. 50 % für den übersteigenden Teil

Es gilt das durchschnittliche jährliche Bruttoarbeitseinkommen der letzten 3 Jahre.

Alte Leipziger

Bis zur Beitragsbemessungsgrenze darf der Kunde zwei Drittel seines Bruttogehaltes absichern. Darüber hinaus

ein Drittel.

AXA

Bis 24.000 EUR = 75 % vom Brutto

Bis 50.000 EUR = 65 % vom Brutto

Ab 50.000 EUR = 50 % vom Brutto

Barmenia

Die Höhe der Gesamtversorgung für den Fall der Berufs-, Erwerbs- bzw. Dienstunfähigkeit (d. h. die Summe der Beträge aus der hier beantragten Jahresrente und den Ansprüchen aus anderen Versicherungsverträgen) beträgt maximal 60 % der in den letzten drei Jahren durchschnittlich verdienten Gesamtbruttoeinkünfte (bei Aufnahme einer Berufstätigkeit gilt das aktuelle Bruttoeinkommen).

Sofern die finanzielle Grenze überschritten ist, erfolgt eine Einzelprüfung.

Baloise (vormals Basler)

60 % vom Brutto.

Die Gesamtabsicherung gegen Berufsunfähigkeit, inkl. aller – auch bei anderen Gesellschaften bestehenden – Absicherungen, sollte 60% des Brutto- bzw. 75% des Nettoeinkommens der zu versichernden Person nicht übersteigen.

Als Bruttoerwerbseinkommen gilt:

- Bei Arbeitnehmern: Das Bruttoarbeitseinkommen einschließlich sonstiger wiederkehrender Bezüge

- Bei Selbständigen: Der Gewinn aus Gewerbebetrieb

- Bei Freiberuflern: Die Einkünfte aus selbständiger Tätigkeit

Nicht als Einkommen berücksichtigt werden unregelmäßige Nebeneinkünfte wie z.B. Bonifikationen, Tantiemen, Mieteinnahmen. Der konkrete Versicherungsbedarf kann nach folgender Faustformel berechnet werden:

Durchschnittliches Jahresbruttoeinkommen der letzten drei Jahre * 60% abzüglich

- Ansprüchen aus Beamtenversorgung

- Ansprüchen aus betrieblicher Altersversorgung

- Ansprüchen aus Berufsständischen Versorgungswerken (z.B. Ärzte/Apotheker) i.H.v. 25%

- bestehender und/oder weiterer beantragter Berufsunfähigkeits-Versicherungen

- Ab einer jährlichen Berufsunfähigkeits-Gesamtrente von über 30.000,00 EUR sind Einkommensnachweise von unabhängiger Stelle (z.B. Kopien der Steuerbescheide) der letzten drei Jahre erforderlich.

Für Existenzgründer, Hausfrauen/-männer, Studenten, Auszubildende und Schüler gelten Sonderregelungen.

- Existenzgründer und Studenten können eine maximale monatliche BU-Gesamtrente von 2.000,00 EUR absichern.

- Hausfrauen/-männer und Auszubildende können eine maximale monatliche BU-Gesamtrente von 1.500,00 EUR absichern.

- Schüler können eine maximale monatliche BU-Gesamtrente von 1.500,00 EUR absichern.

Kunden im Bundesfreiwilligendienst oder im freiwilligen sozialen Jahr können eine maximale monatliche Gesamtrente von 1.000,00 EUR absichern. Als Existenzgründer gelten Personen, die sich am Beginn der beruflichen Tätigkeit/Selbständigkeit/Existenzgründung befinden. Zu Beginn und während der Aufbauphase liegen meist noch keine zuverlässigen Angaben/Nachweise über die tatsächlichen Einkünfte vor. Für eine über die Grundabsicherung von 24.000,00 EUR hinausgehende Absicherung sind die bereits vor Existenzgründung realisierten Arbeitseinkünfte durch Nachweise von unabhängiger Stelle zu belegen.

Bayerische

Ein Kunde kann bis zu 80% seines Brutto absichern.

Ein Beamter i.d. DU bis zu 40%, bei n. n. verbeamteten kann es Sinn machen einen kurzläufigen 2. Vertrag mit

weiteren 40% zur optimalen Absicherung zu beantragen.

Canada Life

maximal 60% des aktuellen Bruttoeinkommens abzgl. bestehender BU und EU Versicherungen.

GF und Absicherungen über Versorgungswerke werden zu 50% angerechnet.

Concordia

80 % vom Nettoarbeitseinkommen bis 50.000 € Jahresverdienst; darüber hinaus können 50%

vom Nettoarbeitseinkommen versichert werden.

Condor

Continentale

Bei Erhöhungen von Versicherungsverträgen mit laufender Beitragszahlung erfolgt - auch im Rahmen der

Nachversicherungsgarantie - eine finanzielle Angemessenheitsprüfung.

Berufsunfähigkeitsrente

Die finanzielle Angemessenheitsprüfung erfolgt bei einer Berufsunfähigkeitsrente von mehr als 1.000 EUR, ggf.

inklusive Sofortbonus, monatlich.

Der jährliche Anspruch der versicherten Person auf Berufsunfähigkeitsrente darf folgende Obergrenzen nicht

überschreiten:

Arbeitnehmer

80 % des Jahres-Nettoarbeitseinkommens bis 50.000 EUR p.a. und zusätzlich

50 % des über 50.000 EUR p.a. hinausgehenden Jahres-Nettoarbeitseinkommens

betriebliche Altersversorgung

75 % des Jahres-Bruttoarbeitseinkommens

Selbständige

60 %

40 % des Gewinns/Jahresüberschusses vor Steuern bis 40.000 EUR p.a. und zusätzlich

des über 40.000 EUR p.a. hinausgehenden Gewinns/Jahresüberschusses vor Steuern

Bei einer vereinbarten Dynamik um einen gleichbleibenden Satz von 3 %, 4 % oder 5 % gilt:

50 % des Gewinns/Jahresüberschusses vor Steuern bis 50.000 EUR p.a. und zusätzlich

35 % des über 50.000 EUR p.a. hinausgehenden Gewinns/Jahresüberschusses vor Steuern

Bei der Prüfung der finanziellen Angemessenheit werden bestehende und beantragte Berufsunfähigkeits-,

Erwerbsunfähigkeits-, Dienstunfähigkeits- und Grundfähigkeitsabsicherungen der versicherten Person (private

und betriebliche Leistungen, auch bei anderen Gesellschaften oder Versorgungsträgern) sowie Anwartschaften

aus Beamten- und beamtenähnlichen Verhältnissen berücksichtigt.

Bei einer jährlichen Gesamtrente (inkl. bereits bestehender Absicherungen) von mehr als 36.000 EUR werden

auch Anwartschaften aus berufsständischen Versorgungswerken zu 50 % berücksichtigt.

Absicherungen aus der gesetzlichen Rentenversicherung werden nicht berücksichtigt.

Dialog

Beim Abschluss dürfen max. 60% vom Bruttogehalt abgesichert werden.

Eine Ausnahme bilden die Ärzte. Hier sind 70% vom Bruttogehalt möglich.

ERGO

Die BU-Rente inklusive Bonusrente muss im angemessenen Verhältnis zum Einkommen der versicherten Person

stehen.

- Bis 60.000 € Bruttojahreseinkommen versichern wir 60%

- alles über 60.000 € Bruttoeinkommen zu 40%.

Rechenbeispiel:

Der Versicherungsnehmer verdient monatlich 5.500 €, bei 13,5 Gehältern.

Der Bruttojahresverdienst beträgt somit 74.250 € (5.500 x 13,5).

Weitere zu erwartende Anwartschaften aus privaten oder betrieblichen Versicherungen bestehen nicht. Unklare

Gehaltsschwankungen innerhalb der letzten 3 Jahre haben nicht stattgefunden.

Rechenweg:

60.000 € x 60% = 36.000

74.250 € - 60.000 € = 14.250 €

14.250 € x 40% = 5.700 €

Ergebnis:

Es ist maximal eine BU-Rente in Höhe von jährlich 41.700 € bzw. monatlich 3.475 € möglich.

Ab einer Höhe von 100.000 € Bruttojahreseinkommen und gewünschter jährlicher BU-Rente von mehr als

52.000 € ist nach wie vor eine Einzelfallprüfung durch den Antragsservice erforderlich.

Gothaer

Hanse Merkur

2/3 des Bruttoeinkommen

Wann ist man eigentlich berufsunfähig?

Helvetia

Max. 60 % vom Bruttoeinkommen. Das Bruttoeinkommen ist die übliche Bewertungsbasis.

Inter Risk

Sofern kein Einschluß einer Dynamik gewünscht ist, versichern wir max. 90% des

Nettoeinkommens. Soll eine Dynamik mitversichert werden, so versichern wir max. 80% des Nettogehaltes.

HDI

Die Versorgung für den Fall der Berufs- bzw. Erwerbsunfähigkeit sollte immer in einem angemessenen Verhält-

nis zum Einkommen stehen.

Ob eine private Absicherung angemessen und adäquat ist, hängt unter anderem grundsätzlich von folgenden Faktoren ab:

Tätigkeit (Arbeitnehmer, Selbständiger, Beamter, Hausfrau/-mann etc.)

Bruttoeinkommen:

Als Einkommen gilt das Bruttoeinkommen aus nichtselbständiger Tätigkeit (inkl. Ur-

laubs- und Weihnachtsgeld); Tantiemen oder Sonderzahlungen sind nicht zu berücksichtigen. Bei Selbstädi-

gen/Freiberuflern gilt der Gewinn aus Gewerbebetrieb bzw. selbständiger Tätigkeit als Einkommen.

Höhe der insgesamt beantragten Berufsunfähigkeits- bzw. Erwerbsunfähigkeitsleistung (inkl. Bonus)

bestehende Vorsorgemaßnahmen (z.B. private/betriebliche Altersversorgung, Versorgungswerke)

Weitere Einkünfte, z.B. aus Vermietung/Verpachtung, Kapitalvermögen, sowie Tantiemen und Sonderzahlungen

werden nicht berücksichtigt.

Es gelten für Deutschland im Hinblick auf die unterschiedlichen steuerlichen Förderungsmöglichkeiten folgende

Angemessenheitsregelungen:

Wie sind die Kosten einer Berufsunfähigkeitsversicherung?

Zum Beispiel die folgenden Faktoren beeinflussen den Beitrag einer BU-Versicherung

LV 1871

Wir unterscheiden, je nach Absicherungshöhe, zwei Berechnungsgrundlagen:

• Bis zu einer Gesamtjahresrente von 40.000 EUR (unter Berücksichtigung aller weiteren bestehenden oder

beantragten BU-Versorgungen) sichern wir maximal 60 % des durchschnittlichen Bruttojahreseinkom-

mens ab.

• Ab einer Gesamtjahresrente über 40.000 EUR wird die Angemessenheit anhand der sog. 80/50-Regelung

ermittelt. So können vom spezifischen Nettojahreseinkommen (Bruttoeinkommen abzüglich Einkommens-

steuer/Solidaritätszuschlag gemäß jeweiliger Einkommensteuertabelle) 80 % der ersten 50.000 EUR abge-

sichert werden, darüber hinaus 50 %.

Nürnberger

Arbeitnehmer

Die Bemessungsgrundlage ist das nachgewiesene Netto-Arbeitseinkommen nach Steuern (Durchschnitt der

letzten 3 Jahre). Für Einkommen bis 50.000 EUR können bis zu 80 % und für Einkommensteile über 50.000 EUR

bis zu 50 % abgesichert werden.

Bei der Prüfung des beantragten Invaliditäts-Schutzes (BU, EU, [SGU + 50 % UBUZ] UBUZ) ist dessen Angemes-

senheit sicherzustellen, um eine Überversorgung gegenüber dem vorhandenen Einkommen zu vermeiden.

Sind diese Höchstgrenzen bereits zu Beginn des Vertrags erreicht, kann keine Dynamik vereinbart werden.

Zu berücksichtigen sind alle Invaliditäts-Vorversicherungen (BU, [SGU + 50 % UBUZ] UBUZ) und BU-Renten aus

allen Versorgungsquellen (berufsständische Versorgung zu 50 %) und auch Beiträge zur Beitragsbefreiung.

Vom Bruttoarbeitseinkommen (Durchschnittlich der letzten 3 Jahre) bis 50.000 EUR sind maximal 60 %, für Ein-

komensteile über 50.000 EUR max. 35 % versicherbar.

Selbständige

Bis zu einem Jahres-Arbeitseinkommen von 50.000 EUR ist eine Gesamtabsicherung von max. 80 %, für Ein-

kommensanteile über 50.000 EUR von max. 50 % des nachgewiesenen Gewinns nach Steuern (Durschnitt der

letzten 3 Jahre) möglich.

Vom Gewinn vor Steuern (Durschnitt der letzten 3 Jahre) sind bis zu 50.000 EUR bis max. 60 %, für EInkommens-

anteile über 50.000 EUR max. 35 % versicherbar.

Existenzgründer

Existenzgründer sind mit einer BU-/(SGU + 50 % UBUZ) UBUS-Jahresrente von bis zu 18.000 EUR versicherbar.

In günstigen Fällen (Antragsteller mit hoher beruflicher Qualifikation wie z.B. Tierärzte oder Handwerksmeister,

Praxisübernahmen- oder Neugründungen von Ärzte) bis max. 24.000 EUR Jahresrente. Ein Einzelfällen, bei be-

sonders günstigen medizinischen Spezialisierungen (z.B. Radiologen) sowie bei Wirtschaftsprüfern und Notaren

bis max. 36.000 EUR.

Einkommensarten, die bei Berufsunfähigkeit nicht wegfallen (z.B. Mieteinnahmen, Kapitalerträge, Dividenden

u.ä.) können dem Arbeitseinkommen nicht zugerechnet werden.

Signal Iduna

60 % vom Brutto.

Stuttgarter

max. 60 % vom Bruttoarbeitseinkommen.

Swiss Life

Welches Einkommen wird zugrunde gelegt?

Bei Arbeitnehmern ist das durchschnittliche regelmäßige Nettoeinkommen der letzten zwölf Monate (inkl.

Weihnachts- und Urlaubsgeld) ohne einmalige Sonderzahlungen (z. B. Tantiemen) anzusetzen. Als Nettoeinkom-

men gilt das Bruttoarbeitsentgelt abzüglich Lohnsteuer und Solidaritätszuschlag.

Bei Unternehmern bzw. Freiberuflern gilt als Nettoeinkommen der durchschnittliche Gewinn nach Steuern

aus Gewerbebetrieb/freiberuflicher Arbeit der letzten drei Jahren. Wenn die Selbstständigkeit weniger als drei

Jahre besteht (z. B. Existenzgründer), berücksichtigen wir neben dem durchschnittlichen Gewinn noch das

Einkommen der vorangegangenen Angestelltentätigkeit der letzten drei Jahre.

Bei der Gesellschafter-Geschäftsführer-Vorsorge ist ein Überschreiten der Grenzen möglich. Hier werden i. d. R .

100 % der vereinbarten Zusage anerkannt, wobei eine ggf. bestehende private BU-Versorgung zu berücksichti-

gen ist. Zusammen mit privaten Ansprüchen dürfen maximal 100 % des Nettoeinkommens abgedeckt sein.

BU-Absicherungshöhe

Beim Thema Nettoeinkommen müssen wir an dieser Stelle eine kleine Unterscheidung treffen – dazu haben wir

hier ein Beispiel:

Bruttoeinkommen

3.000,00 EUR

- Lohnsteuer

198,16 EUR

- Soli

7,23 EUR

________________________________________________________

=

2.794,61 EUR x 80% => 2.235,69 EUR

Der Kunde kann somit i.d.R. sogar mehr als sein tatsächliches Nettoeinkommen absichern. In diesem Beispiel

würde der Kunde z.B. von seinem Arbeitgeber. 2.188,51 EUR auf das Konto überwiesen bekommen. Die Absiche-

rungshöhe in der BU beträgt hier aber aufgrund der kundenfreundlichen Berechnungsweise sogar 2.235,69

EUR.

Da Swiss Life nicht das tatsächliche Nettoeinkommen zugrunde legt, sondern das Brutto – Steuer – Soli als

Nettoeinkommen wertet erhöht sich die Basis für die 80%-Betrachtungsweise und der Kunde hat hier die

Möglichkeit eine höhere BU-Rente abzusichern, als er vom Arbeitgeber Netto auf sein Konto überwiesen

bekommt.

Volkswohlbund

Alte Regelung:

Im Allgemeinen versichern wir Monatsrenten (BU-, EU- und Grundfähigkeitsversorgungen) bis zu folgenden Gesamtversorgungsgrenzen:

Bei einem Netto- BU-/EU-/GF-Gesamtversorgungsjahreseinkommen allgemein Beamte/Berufssoldaten

Einkommensanteile bis EUR 25.000,- mit 95 % 35 %

Einkommensanteile über EUR 25.000,- mit anteilig 70% anteilig 10 %

Bei Vereinbarung einer garantierten Dynamik im Leistungsbezug (L-Dynamik) legen wir für die Ermittlung der

maximalen versicherbaren Monatsrente gegenüber der beantragten Rente keinen erhöhten Wert zu Grunde.

Sofern BU-/EU-Leistungen zur Sicherung eines Darlehens dienen und uns entsprechende Anforderungen des

Darlehensgebers belegt werden, sind im Einzelfall auch höhere Versorgungen möglich.

Regelmäßig gezahlteTantiemen oder sonstige Gewinnbeteiligungen, welche schriftlich nachzuweisen sind, können bei der Berechnung der Höchstrente individuell, in der Regel aber bis zu 50 %, berücksichtigt werden.

Neue Regelung mit Tarifupdate Mitte 2022:

Maßgeblich ist nun das Brutto und nicht mehr das Nettoeinkommen:

- Einkommensanteile bis EUR 85.000,- mit 65 %

- Einkommensanteile über EUR 85.000,- mit anteilig 35%

Universa

VPV

80 % des Nettogehalts

Württembergische

Nettoeinkommen bis 60.000 EUR

• 80 % des Nettoeinkommens

• abzüglich bereits bestehender BU-Renten bei der Württembergischen Lebensversicherung AG bzw. der

Karlsruher Lebensversicherung AG sowie anderen Versicherungsunternehmen. (Ansprüche aus Versor-

gungswerken werden nur zu 50 % angerechnet)

Nettoeinkommen über 60.000 EUR

Hier kommt die sog. „80 / 50-Regel“ zum Tragen: Absicherung von 80 % des Nettoeinkommens bis 60.000

EUR zzgl. 50 % aus dem 60.000 EUR übersteigenden Teil. EU/BU Rentenansprüche aus der GRV werden nicht

angerechnet!

WWK

Unsere Annahmerichtlinien sehen vor, dass Kunden im Rahmen der 3. Schicht 60% vom Brutto absichern dür-

fen. Bestehende Vorversicherungen im privaten Bereich werden dabei angerechnet.

Zurich

Es können max. 75 % vom Netto, aber nicht mehr als 60 % vom Brutto (für Einkommen unter 100.000 EUR p.a.)