Nachdem die Standard Life 2020 schon eine BU-Sonderaktion aufgelegt hatte, die aber von den Gesundheitsfragen her eher nicht so attraktiv war, gibt es jetzt eine neue Aktion, bei der die Gesundheitsfragen Top sind, die Aktion sich allerdings an eine ganz bestimmte enge Zielgruppe richtet. Die neue Aktion läuft vorerst bis Ende 2023. Alle Infos zu den Rahmenbedingungen, der versicherbaren Zielgruppe, der möglichen technischen Ausgestaltung sowie die verkürzten und einfachen Gesundheitsfragen hier im Artikel.

Inhalt

Rahmenbedingungen der BU Aktion für Studenten mit weniger und vereinfachten Fragen

- Die versicherte Person ist Student in den letzten 4 Semestern

- Eintrittsalter maximal 35 Jahre

- nur BUZ in Kombination mit einer Fondsrente, keine SBU.

- maximaler monatlicher Beitrag von 432 Euro; bei anderer Zahlungsweise das entsprechende Vielfache

- Beitragsdynamik von maximal 5% p.a.

- Einschluss von Beitragsbefreiung bei Berufsunfähigkeit mit maximal 10 % Silent Power,

- in der 3. Schicht: maximale monatliche Berufsunfähigkeitsrente von 750 Euro, mindestens 250 Euro

- Dynamisierung der Berufsunfähigkeitsrente im Leistungsfall von maximal 1 % p.a.

- keine Endalterbegrenzung, Laufzeit der BU bis 67 möglich.

- die Erklärung zur Gesundheit kann abgegeben werden (es gibt nur eine Erklärung, keine weiteren Risikofragen)

- der Versicherungsbeginn darf nicht vor dem 01.01.2023 liegen

Welche einfachen Gesundheitsfragen werden bei der BU-Sonderaktion gestellt?

Anders als bei anderen Aktionen mit vereinfachten Fragen in der Berufsunfähigkeitsversicherung gibt es bei der Standard Life keine Fragen zur Gesundheit im eigentlichen Sinne, sondern nur eine Erklärung zur Gesundheit.

So sieht die vereinfachte Gesundheitserklärung aus:

Hiermit erkläre ich,

dass ich

- voll arbeitsfähig,

- nicht schwerbehindert und

in den letzten zwölf Monaten vor Antragstellung nicht mehr als 20 Arbeitstage krank gewesen bin,

- dass keine vollständige oder teilweise Erwerbsminderung vorliegt

- dass keine Erwerbsminderungs-, Erwerbsunfähigkeits- bzw. Berufsunfähigkeitsleistung bei einem gesetzlichen oder privaten Versicherungsträger anerkannt oder beantragt ist.

dass ich

in den letzten 12 Monaten nicht länger als 2 Wochen ununterbrochen verschreibungspflichtige Medikamente eingenommen habe (außer Verhütungsmittel)

Eine Teilnahme an der BU-Aktion ist dann möglich, wenn alle genannten Voraussetzungen gegeben sind. Der Abfragezeitraum ist 12 Monate (“in den letzten 12 Monaten”). Wer in diesem Zeitraum nicht mehr als 20 Tage krank war, also arbeitsunfähig war und in diesem Zeitraum auch nicht länger als 2 Wochen am Stück Medikamente eingenommen hat und nicht schwerbehindert, erwerbsgemindert oder berufsunfähig ist, hat gute Chancen, durch diese sehr schlanke Gesundheitsprüfung zu kommen.

Die Standard Life merkt zwar an, dass es im Einzelfall eine individuelle Prüfung geben kann. In aller Regel wird es aber bei der o.g. Erklärung bleiben.

Keine Abfrage des BMI (Größe und Gewicht), keine Frage nach gefährlichen Hobbies / Sportarten und Auslandsaufenthalten

Besonderheit dieser Aktion und nicht oft anzutreffen bei solchen Angeboten am Markt ist die fehlende Frage nach dem BMI. Es muss also weder Über- noch Untergewicht angegeben werden, so dass es in diesem Bereich keinen Zuschlag in der Berufsunfähigkeitsversicherung wegen des Gewichtes geben kann (Ablehnungen aufgrund von Übergewicht sind in der Berufsunfähigkeitsversicherung eher selten).

Auch eher selten ist am Markt: es gibt keine Frage zu gefährlichen Hobbies, Sportarten und Freizeitbeschäftigungen. Daher können auch Extremsportarten ausgeübt werden, ohne dass dies dem Abschluss einer BU im Rahmen dieser Aktion im Wege stehen würde oder es zu Zuschlägen kommen könnte.

Dieser ganze Fragenkomplex, welcher im normalen Antrag des Versicherers enthalten ist, fällt bei der BU-Aktion komplett weg:

Auf den ersten Blick mag die fehlende Frage 1.2. nach Umgang mit gefährlichen Stoffen im Beruf unerheblich sein, da Studenten ja noch nicht im Beruf stehen. Aber: denken Sie an Duale Studiengänge. Da mag es im Einzelfall durchaus vorkommen, dass ein Student mit gefährlichen Stoffen Umgang hat und so bei normalen Anträgen einen erschwerten Zugang zur BU hat. (UPDATE hierzu: inzwischen kam vom Versicherer die Info, dass die Aktion nur für „Vollzeitstudenten“ gelte, für Studenten im Dualen Studium ist eine Absicherung über diese Aktion leider nicht möglich.

Auch ein Auslandsjahr in einem Krisengebiet, welches für die nächsten 12 Monaten geplant ist, müsste nicht angegeben werden. Solche Fälle gibt es - gerade unter Studenten - in einer Welt, die immer näher zusammenrückt, auch immer mal wieder. Im Rahmen dieser Berufsunfähigkeitsversicherung Sonderaktion spart man sich auf jeden Fall das Ausfüllen langer Zusatzfragebögen zu geplanten Auslandsaufenthalten. Denn der Aufenthalt muss von vornherein gar nicht erst abgegeben werden.

Wer kommt in den Genuss der einfachen Gesundheitsfragen?

Das ist der Knackpunkt dieser Aktion und die Hürde für die allermeisten. Der teilnahmeberechtigte Personenkreis ist nämlich leider sehr eng. Der Versicherer richtet sich an die Zielgruppe der Studenten. Nur leider nicht an alle Studenten, sondern nur solche, welche sich in den letzten vier Semestern befinden. Hier stellt sich gleich die Frage, wie genau die letzten 4 Semester bestimmt werden. Nach der Regelstudienzeit oder nach der persönlichen Planung des Studenten? Wir werden hierzu mal nachfragen beim Versicherer und die Antwort nachtragen.

UPDATE: Ein Flyer des Versicherers gibt die Antwort: gemeint ist die Regelstudienzeit.

Klar ist, der Personenkreis ist recht eng. Wer gerade ein Studium begonnen hat, kann leider nicht teilnehmen. Der Versicherer hat hier den klaren Focus auf Studenten, die nicht mehr so weit weg vom Berufsleben sind. Und für die kann die Aktion eine gute Chance sein mit einer unkomplizierten Gesundheitsprüfung in die BU Versicherung zu kommen.

Zudem darf die versicherte Person maximal 35 Jahre alt sein, was bei Studenten nur im Ausnahmefall 🙂 nicht gegeben ist. Wer gerade in 2023 36 Jahre alt wird, hat leider auch keine Chance mehr, weil eine Rückdatierung, anders als bei anderen Versicherern, zum 1.12. des Vorjahres zur Sicherung des noch jüngeren Eintrittsalters nicht möglich ist.

Interesse an einer BU mit wenigen und einfachen Gesundheitsfragen?

Jetzt gleich hier unverbindlichen Tarifvorschlag für die BU Aktion anfordern

Im Vergleich zu der alten Aktion der Gesellschaft ist der Kreis derer, welche die BU-Aktion nutzen können, deutlich kleiner. Das alte Angebot war “für Studenten und junge Erwachsene” und nannte sich „Du und BU?". Hier waren viele Berufe möglich und auch Studenten in den unteren Semestern. Demgegenüber waren allerdings auch die Gesundheitsfragen deutlich umfangreicher als bei der neuen Sonderaktion BU aus 2023.

Leider nicht für diese Studenten und Studiengänge

Gestaltung, Design, Haushalts- und Ernährungswissenschaften, Journalistik, Lehramt, Nautik, Publizistik, Pädagogik, Erziehungswissenschaften, Schiffsbetriebstechnik, Sport, Übersetzungswesen, Kunst (auch darstellende, bildende), Musik, Agrarwissenschaften, Bergbau, Gartenbau und Landespflege, Landschaftsarchitektur, Sozialpädagogik .

Auch nur Nebenberufliche Studenten können die BU-Aktion nicht nutzen.

Wie kann die Berufsunfähigkeitsversicherung mit weniger Fragen technisch ausgestaltet werden?

Bei Standard Life ist keine SBU, also eine Selbstständige Berufsunfähigkeitsversicherung möglich. Die Berufsunfähigkeitsversicherung mit einfacher Gesundheitsprüfung kann hier nur als Zusatz zu einer Rentenversicherung, konkret zu einer Fondsgebundenen Rentenversicherung abgeschlossen werden. Die Fondsrente ist dabei die Hauptversicherung, die BU die Zusatzversicherung (BUZ)

Bei der Standard Life heißt die Fondsrente Maxxellence Invest. Dabei handelt es sich um eine aufgeschobene fondsgebundene Rentenversicherung mit Kapitalwahlrecht. Um auf die 750 EURO BU-Rente zu kommen, müssen gewisse Mindestbeträge in diese Fondsrente fließen. Näheres weiter unten in dem Beispiel.

Generell empfehlen wir eine Kombination aus Vermögensaufbau und Risikoabsicherung zu vermeiden und beides lieber voneinander zu trennen. Hierfür gibt es gute Gründe, was auch viele Kollegen so sehen.

Interesse an einer BU mit wenigen und einfachen Fragen?

Jetzt gleich hier unverbindlichen Tarifvorschlag anfordern

Wobei die Fachleute sich in diesem Punkt auch nicht ganz einig sind. Andere schwören wiederum geradezu auf die Kombi aus Altersvorsorge und BU. Bei dieser BU-Aktion geht es nun mal nicht anders und wer die sehr vereinfachten Fragen braucht, um überhaupt Zugang zu einer Arbeitskraftabsicherung zu bekommen, der sollte es aus unserer Sicht auch tun. Besser als gar keine Berufsunfähigkeitsabsicherung ist es allemal. Wenn es andere Möglichkeiten gibt im Rahmen eines eigenständigen Vertrages - um so besser.

Bis vor Kurzem wäre die Standard Life mit der Kopplung der BU mit verkürzten Gesundheitsfragen an eine Rentenversicherung noch alleine auf dem Markt gewesen. Aber seit der HDI seine Basisrente mit einer BU mit sehr einfacher Risikoprüfung für alle Berufe (mit Focus auf Selbstständige und Besserverdiener) angeboten hat, ist die Aktion der Standard Life kein Novum mehr am Markt.

Mit welchen Beiträgen ist zu rechnen?

Nehmen wir als Beispiel mal einen Studenten mit folgenden Rahmendaten:

Dann kommen wir auf folgendes Ergebnis:

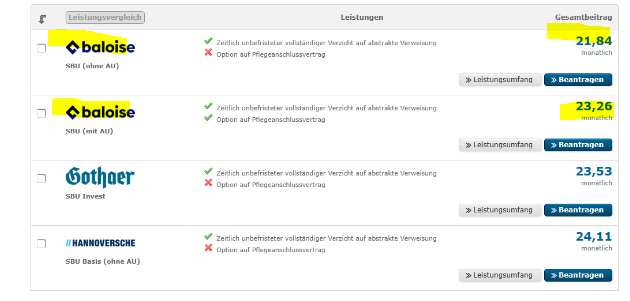

Der Student der Wirtschaftswissenschaften kommt bei 750 EURO BU-Rente bis Endalter 67 auf einen Beitrag von rund 69 EURO. Das klingt auf den ersten Blick viel, für relativ wenig BU-Rente. Würde der Student eine SBU abschliessen, könnte er die 750 EURO BU-Rente bei einem soliden Anbieter - z.B. baloise (vormals Basler) schon ab 21 EURO, also für weniger als ⅓ des Beitrages erhalten, wie diese Schnellberechnung zeigt:

Es ist aber zu berücksichtigen, dass hier bei Standard Life ein Teil des Beitrages für die BU aufgewendet wird, also für die Absicherung eines Risikos. Der andere Teil geht in die Rentenversicherung, also in einen Sparvertrag mit einer Renditechance. Wie hoch die Ablaufleistung aus der Rentenversicherung sein wird, ist ungewiss, da es sich um eine Fondsrente handelt.

Außerdem ist die stark reduzierte Gesundheitsprüfung bei Standard Life vorteilhaft, die der Student so am Markt kaum bekommen wird. Vergleichen Sie gerne einmal die vereinfachten Gesundheitsfragen dieser Aktion mit ähnlichen Aktionen anderer Anbieter, etwa der Baloise (vormals Basler) Aktion für “junge Leute” (bis max. Eintrittsalter 30) oder Aktion der LV 1871 bis Alter 35.

Machen wir es uns einem Beispiel klar:

Wer noch vor einem Jahr Probleme mit der Psyche hatte, könnte möglicherweise, sogar wenn er zuvor Medikamente eingenommen hat, bei Standard Life versichert werden - bei Basler und LV 1871 könnte es hingegen schwierig werden. Nach wie vor ist eine Berufsunfähigkeitsversicherung mit psychischer Vorerkrankung nicht nur schwer zu haben, auch wenn sich am Markt diesbezüglich in letzter Zeit eines getan (z.B. neue Risikoprüfungsgrundsätze der Bayerischen).

Kommen wir zurück zum Beitrag der BU im Rahmen der Sonderaktion. In unserem Beispiel ergibt sich je nach angenommener Wertentwicklung eine Kapitalleistung oder eine Rente:

Wer möchte, kann auch deutlich mehr Beitrag in die Rentenversicherung zahlen, bis maximal 432 Euro. Es muss ein Mindestbeitrag gezahlt werden, um auf die 750 EURO BU-Rente zu kommen, es kann ein höherer Beitrag gezahlt werden, wenn der Focus auf der Erzielung einer ordentlichen Rendite aus der Fondsrente liegt.

Nachversicherung ohne Risikoprüfung / Gesundheitsprüfung? Gibt's das bei dieser Aktion?

Ja, nach unserem Kenntnisstand sind die ganz normalen Erhöhungsoptionen der BUZ eingeschlossen. Diese nennt sich bei Standard Life "Flex Up". Überhaupt gibt es viele Anglizismen beim Versicherer, was sicher mit dem irischen Background des Versicherers zusammenhängt.

Die Nachversicherungsgarantie ohne erneute Gesundheitsprüfung Flex Up funktioniert so:

Die Nachversicherungsgarantie ist für diejenigen, die über diese Aktion eine Berufsunfähigkeitsrente von nur 750 EUR abschließen, von besonderer Bedeutung - vor allem dann, wenn anderweitig keine BU besteht und auch nicht abgeschlossen werden kann. Denn 750 EUR BU-Rente sind natürlich viel zu wenig. Schauen wir uns also mal an wie weit man mit den Nachversicherungsgarantien kommen kann.

Eine Nachversicherung ohne Ereignis bietet die SL anders als andere Anbieter nicht an. Es bedarf daher immer eines bestimmten Ereignisses um eine Erhöhung ohne Gesundheitsprüfung durchführen zu können. Das ist - Stand 2023 - nicht mehr marktüblich. Allerdings schließen einige Versicherer bei BU-Aktionen die Ereignisunabhängige Erhöhungsmöglichkeit aus.

Bei SL kann nun bei den üblichen Ereignissen wie Heirat, Geburt eines Kindes, Gehaltserhöhung usw. erhöht werden. Für Studenten am Ende des Studiums und um die geht es ja bei dieser BU Aktion dürfte vor allem das Ereignis Erfolgreicher Abschluss eines Studiums von Bedeutung sein.

Je Ereignis kann um max. 50 Prozent der anfänglichen Rente (hier also max. um 50 % von 750 EUR = 375 EUR) erhöht werden. Hinzu kommt: Summe aus allen Erhöhungen = max. 100 % der Ursprungshöhe, hier also max. 750 EUR. Mit mehreren Erhöhungen wäre bei SL also maximal eine Erhöhung auf 1.500 EUR möglich durch zwei Ereignisse (z.B. Abschluss Studium und Heirat oder Geburt eines Kindes oder Gehaltserhöhung). Mehr geht auf keinen Fall. Das ist nicht schlecht, jedenfalls besser als gar keine BU-Absicherung. Wer aber über eine andere Berufsunfähigkeitsaktion mit einfacher Risikoprüfung Zugang zur BUV erhalten kann, sollte diesen Weg nutzen. Weiter unten gibt's ein paar Tipps von uns zu Alternativen Aktionen.