Äpfel sollte man nicht mit Birnen vergleichen, so eine bekannte Redewendung. Das gilt auch für die Beiträge zu einer Berufsunfähigkeitsversicherung. In der BU-Versicherung gibt es nämlich einen Bruttobeitrag und einen Nettobeitrag, den man auch Zahlbeitrag nennt.

Warum sich der Nettobeitrag nicht als Vergleichskriterium eignet, hatte ich schon einmal in dem Artikel Ist der Nettobeitrag der Berufsunfähigkeitsversicherung ein sinnvolles Vergleichskriterium? erklärt.

Nun ist die „Verwechslung“ von Brutto- und Nettobeitrag sogar zum Gegenstand eines Rechtsstreites geworden.

Was war passiert?

Ein Versicherungsvertreter empfahl seinem Kunden den bestehenden BU-Versicherungsvertrag zu kündigen und zu einem anderen Versicherer zu wechseln. Begründet wurde die Empfehlung mit einem angeblichen Prämienvorteil. Dabei verglich der Versicherungsvertreter jedoch den Nettobeitrag des neuen Vertrages mit dem Bruttobeitrag des bestehenden Vertrages. Bei einem Vergleich der Bruttobeiträge hätte sich ergeben, dass der Bruttobeitrag des bestehenden Vertrages niedriger war, als der des vom Vertreter empfohlenen neuen Vertrages.

So urteilte das Gericht

Die gerichtliche Entscheidung, bei der es neben dieser Frage auch noch um weitere dem Versicherungsvertreter vorgeworfene Pflichtverletzungen ging, können Sie hier nachlesen:

Oberlandesgericht Saarbrücken: Urteil vom 26.04.2017 – 5 U 36/16

Das OLG Saarbrücken sah einen Schadensersatzanspruch des Versicherungvertreters gegenüber seinem Kunden als gegeben an. Der Vertreter wurde zur Zahlung des dem Kunden durch den Wechsel des Tarifs entstandenen Prämiennachteils verurteilt.

Der Vertreter habe den Anschein erweckt, der Kläger würde prämienmäßig sogar günstigere Konditionen als bei seinem bestehenden Vertrag mit kürzerer Laufzeit haben. Das sei nicht zutreffend gewesen. Der Beklagte [Versicherungsvertreter] habe sich pflichtwidrig darauf beschränkt, einen Vergleich zum Bruttobeitrag des Vorvertrags anzustellen. Der dem Kläger nicht offengelegte Bruttobeitrag des angebotenen neuen Vertrags sei indessen deutlich höher. Der Beklagte könne sich nicht darauf berufen, es sei schließlich der Kunde, der darüber entscheide, welche Informationen er erteile.

Was genau ist der Bruttobeitrag, was der Nettobeitrag?

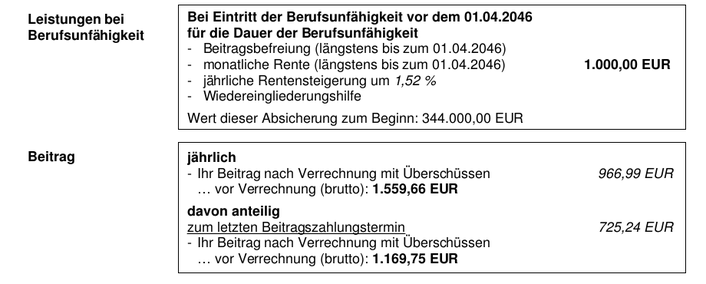

Wenn Sie einen Tarifvorschlag für eine BU-Versicherung erhalten, dann sind in aller Regel dort zwei Beiträge ausgewiesen.

Das kann dann so aussehen, wie auf diesem Bild:

Den höheren Beitrag nennt man Bruttobeitrag, den niedrigeren Zahl- oder Nettobeitrag. Warum nun zwei Beiträge? Der eigentliche Beitrag ist der Bruttobeitrag. Dieser ist ein vorsichtig vom Versicherer kalkulierter Beitrag. Nun erwirtschaftet der Versicherer Überschüsse.

Was Überschüsse in der BU-Versicherung sind, kann in den Versicherungsbedingungen z.B. so erläutert sein, hier am Beispiel der BU-Bedingungen der Iduna:

„Überschüsse entstehen dann, wenn das Berufsunfähigkeitsrisiko und die Kosten niedriger sind, als bei der Tarifkalkulation angenommen wurde. An diesen Überschüssen beteiligen wir die Versiche-

rungsnehmer nach den gesetzlichen Regelungen.“

Überschüsse sind also nicht garantiert. Sie können sich jedes Jahr ändern. Bei Abschluss einer BU-Versicherung muss man vereinbaren, was mit den Überschüssen passiert. Man kann vereinbaren, das der Versicherer diese mit dem Beitrag verrechnet, diese verzinslich ansammelt oder eine Bonus-Rente vereinbart wird. Bei den meisten Verträgen wird die Beitragsverrechnung vereinbart. Der Versicherer schreibt dem Kunden bei der Verwendungsart „Beitragsverrechnung“ die Überschüsse sofort gut und verrechnet diese mit dem Beitrag, der Beitrag reduziert sich durch diese Verrechnung also und der Versicherungsnehmer zahlt nur diesen reduzierten Beitrag.

Weil die Überschüsse nicht garantiert sind, kann sich auch der Nettobeitrag jedes Jahr ändern. Er kann niedriger werden, aber eben auch höher.

Fazit

Bei der Auswahl eines Tarifes sollte man nicht nur auf den nicht garantierten Nettobeitrag schauen. Das Verhältnis zwischen Brutto- und Nettobeitrag. Einen Tarif mit einer auffällig hohe Differenz zwischen Brutto- und Nettobeitrag sollte man eher nicht wählen.

Und natürlich sollte man auch nicht den Fehler, wie in dem oben geschilderten Urteil machen und Nettobeiträge mit Bruttobeiträgen bzw. Bruttobeiträge mit Nettobeiträgen vergleichen.