Stellt die Württembergische wirklich keine Fragen zum Gesundheitszustand? Die Württembergische verzichtet nicht vollständig auf Gesundheitsfragen im Antrag, insofern handelt es sich nicht um eine BU ohne Gesundheitsfragen. Der Kunde muss im Antrag bestätigen, dass er voll arbeitsfähig ist, innerhalb der letzten 12 Monate maximal 2 Wochen zusammenhängend krank war und wegen derselben Erkrankung maximal 2 mal in ärztlicher Behandlung, Beratung oder Kontrolle war.

Ferner fragt der Versicherer im Antrag:

"Bezogen Sie innerhalb der letzten 5 Jahre bzw. beziehen Sie oder haben Sie eine Rente oder Pension aus gesundheitlichen Gründen beantragt oder haben Sie die Feststellung einer Erwerbsminderung (MdE), Wehrdienstbeschädigung (WDB) oder Schwerbehinderung (GdB) bewirkt, beantragt bzw. ist ein derartiger Antrag vorgesehen? Bestehen für Sie bereits Versicherungen mit einer Berufsunfähigkeitsrente, sind solche beantragt oder wurden Anträge zurückgestellt oder abgelehnt?"

UPDATE vom 14.2.2018

Der Versicherer hat die Bedingungen der Bonus BU mit vereinfachten Gesundheitsfragen zwischenzeitlich geändert. Geändert wurden die versicherbare Rente und die Risikofragen.

Kann einer der Punkte nicht bestätigt werden, kann die Berufsunfähigkeitsversicherung nur mit der üblichen Gesundheitsprüfung abgeschlossen werden.

Bemerkenswert ist, dass ansonsten auf Risikofragen verzichtet wird. Die sonst in Anträgen üblichen Fragen zu beruflichen Risikoumständen, und Freizeit- und Sportrisiken sowie die Frage nach zukünftig geplanten Aufenthalten im außereuropäischen Ausland werden nicht gestellt.

Somit sind Kunden, die ein gefahrerhebliches Hobby wie z.B. Fallschirmspringen ausüben und bei anderen Gesellschaften nur gegen Beitragszuschlag versicherbar wären, in diesem Tarif ohne Beitragszuschlag versicherbar. Auch kann es keine Ablehnung oder Zurückstellung geben, weil der Kunde z.B. die Absicht hat, demnächst eine längere Weltreise zu machen.

Welche Leistungsinhalte hat der Tarif? Welche Einschränkungen gibt es?

Die max. versicherbare Rente beträgt zu Vertragsbeginn 750 EUR.

Die anlassunabhängige Nachversicherungsgarantie steht bei dem Tarif mit eingeschränkten Gesundheitsfragen nicht zur Verfügung. Bei der BU der Württembergischen mit "normaler" Gesundheitsprüfung, kann die Rente innerhalb der ersten 3 Versicherungsjahre ohne Nachweis eines Ereignisses (und ohne Gesundheitsprüfung) erhöht werden.

Die anlassgebundene Nachversicherungsgarantie (ohne Gesundheitsprüfung) hingegen kann auch in dem Tarif mit eingeschränkten Gesundheitsfragen genutzt werden. Bei Nachweis eines von insgesamt 9 Ereignissen (z.B. Erreichen der Volljährigkeit, Heirat, Geburt oder Adoption eines Kindes, Scheidung, Aufnahme einer selbstständigen hauptberuflichen TätigkeitHeirat, Geburt eines Kindes, Einkommenserhöhung) kann die Rente erhöht werden.

Die Grenzen der Erhöhung pro Ereignis:

"Im Rahmen dieser Option [anlaßabhängige Nachversicherung ohne Gesundheitsprüfung) kann - je Ereignis einmalig - bis zu

50 % der bisher vereinbarten Berufsunfähigkeitsrente, höchstens

jedoch 6.000 EUR jährliche Berufsunfähigkeitsrente, nachversichert

werden." (Versicherungsbedingungen für die BUV der Württembergischen)

Es ist also wegen der Erhöhungsgrenzen schwierig bis unmöglich mit der ereignisgebundenen Nachversicherungsgarantie auf eine bedarfsgerechte Rentenhöhe zu kommen.

Es kann aber eine Beitragsdynamik von 5% p.a. vereinbart werden, durch die sich die versicherte Leistung jährlich erhöht. Diese Dynamik ist wie beim Tarif mit normalen Gesundheitsfragen, besondere Beschränkungen oder Grenzen gibt es hier nicht.

Wer kann dieses Produkt abschließen?

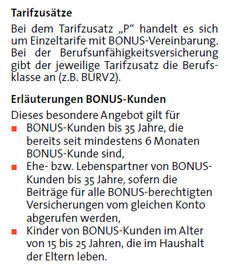

Die SBU der Würtembergischen mit eingeschränkten Gesundheitsfragen kann nur von sogenannten Bonus-Kunden (und deren

Ehe- oder Lebenspartner und Kinder) abgeschlossen werden. Die Bonus-Kunden-Eigenschaft muss seit mindestens 6 Monaten bestehen. [UPDATE: gilt nicht mehr, die BU kann auch mit den drei Sachverträgen zeitgleich beantragt werden] Bonus Kunde der Württembergischen ist, wer mindestens 3 Sachverträge aus verschiedenen Sachsparten bei der Württembergischen abgeschlossen hat. Vorraussetzung ist also, dass seit mindestens 6 Monaten mindestens 3 Sachverträge aus verschiedenen Sachsparten bei der Württembergischen bestehen.

Die Verträge können aus folgenden Sparten sein:

- Unfall,

- Hausrat,

- Haftpflicht,

- Rechtsschutz,

- Wohngebäude oder

- Kraftfahrt

Weitere Voraussetzung ist, dass der Bonuskunde max. 35 Jahre alt ist.

Versicherbare Berufe: Berufe, die in die Berufsgruppen BKL 1+, 1, 2+ , 2 und S eingeordnet werden.

Nicht versicherbare Berufe: Berufe der

- Berufsgruppen BKL 3 (Tätigkeiten mit erhöhtem Risiko und / oder körperlicher Tätigkeit),

- BKL 4 (Tätigkeiten mit hohem Risiko und schwerer körperlicher Tätigkeit, hohe Unfallgefahr) und

- Bundeswehr, Soldaten und Zeitsoldaten.

Da die 3 Sachverträge seit mindestens 6 Monaten bestehen müssen [UPDATE: gilt nicht mehr, die BU kann auch mit den drei Sachverträgen zeitgleich beantragt werden] , ergibt sich das Problem, dass, wer nicht schon 3 Verträge bei der Württembergischen hat, diese erst noch abschließen muss, obwohl hierfür möglicherweise gar kein Bedarf besteht. Dann kann aber die BU mit eingeschränkten Gesundheitsfragen nicht sofort abgeschlossen werden, sondern der Kunde muss erst 6 Monate warten. Hier besteht nun aber die Gefahr, dass innerhalb dieser 6 Monate Ereignisse eintreten, die den Abschluss der BU-Versicherung doch unmöglich machen. Zum Beispiel könnte es den Tarif inzwischen gar nicht mehr geben, denn die Württembergische ist natürlich in keiner Weise verpflichtet, die eingeschränkte Gesundheitsprüfung dauerhaft anzubieten. Man kann sich denken, dass sich in der Versichertengemeinschaft dieses Tarifs tendenziell eher Kunden mit sogenannten "schlechten Risiken", d.h. mit Vorerkrankungen befinden. Denn Kunden mit "gutem Risiko" brauchen diesen Tarif nicht und werden sich daher eher in einem "normalen" Tarif versichern, für den er nicht erst 3 Sachverträge abschließen muss.

UPDATE vom 23.8.2013

Der Kollege Matthias Helberg informierte uns, dass die Bedingung "Bestehen der Bonus-Eigenschaft mindesten 6 Monate" unter bestimmten Voraussetzungen entfallen kann. Die BUV der Württembergische mit vereinfachter Gesundheitserklärung kann dann sofort nach Abschluss der 3 Sachverträge abgeschlossen werden.

Da die Württembergische nicht vollständig auf Gesundheitsfragen verzichtet, kann es auch passieren, dass innerhalb der "Wartezeit" eine Erkrankung beim Kunden auftrit, aufgrund derer er entweder mehr als 2 Wochen krank war oder mehr als 2 mal in ärztlicher Behandlung war. Dann würde eine "normale" Gesundheitsprüfung mit vollständigen Gesundheitsfragen durch die Würrtembergische erfolgen.

Und dann findet sich im Antragsformular noch der folgende Hinweis:

"Der Versicherer behält sich vor, in begründeten Einzelfällen eine vollständige Gesundheitsprüfung vorzunehmen."

Wann ein "begründeter Einzelfall" vorliegt, steht mehr oder weniger im Ermessen der Württembergischen. Auf Nachfrage bei der Württembergischen, wann denn ein solcher "begründeter Einzelfall" gegeben sein könnte, wurde uns mitgeteilt, dass wohl auch "stichprobenartig" oder bei Anhaltspunkten, dass es sich bei dem Antragsteller um ein "schlechtes Risiko" handeln könnte, eine vollständige Gesundheitsprüfung gemacht wird. Was nun aber, wenn ausgerechnet Sie ein solcher "begründeter Einzelfall" sind oder von einer Stichprobe betroffen sind? Dann haben Sie drei Sachverträge bei der Würrtembergischen, die möglicherweise nicht gebraucht werden oder sonst bei einem anderen Versicherer mit besseren Konditionen abgeschlossen worden wären. Diese können zwar gekündigt werden (übrigens auch wenn es geklappt hat mit der BU mit eingeschränkter Gesundheitsprüfung), aber ärgerlich wäre es schon, denn kündigen und woanders wieder neu beantragen ist mit einigem Aufwand verbunden.

Gibt es noch andere Gesellschaften, die nur eingeschränkte Gesundheitsfragen stellen?

Der Kollege Helberg erwähnt "einen britischen Lebensversicherer", (UPDATE: Es handelt sich um die Standard Life, Aktion ist aber abgelaufen) der eine Berufsunfähigkeitszusatzversicherung zu einer Rentenversicherung mit einer maximalen Absicherungshöhe von 500 EUR monatl., einem max. Eintrittsalter der Versicherten Person von 45 Jahren und der Möglichkeit einer Dynamisierung der Rente von max. 3 % anbietet. Versicherbar seien nur Berufe der Berufsgruppe A. Möglich sei der Abschluss dieser BU-Versicherung in einer Aktion des Versicherers, die bis zum 20.12.2012 läuft.

UPDATE 13.08.2013

Einige Aktionen sind abgelaufen. Inzwischen bieten eine Reihe weiterer Versicherer BU-Aktionen mit vereinfachten Gesundheitsfragen an. Diese finden Sie in der Übersichtstabelle, die ständig aktualisiert wird.

Was können Sie noch tun, wenn Sie in der BU-Versicherung aufgrund von Vorerkrankungen nicht versicherbar sind?

Zunächst einmal sollten Sie sich fragen: Sind wirklich alle Möglichkeiten, an eine BU-Versicherung mit vollständigen Gesundheitsfragen zu kommen, genutzt worden? Wurden Risikovoranfragen mit aussagekräftigen Arztunterlagen bei einer hinreichenden Anzahl von Versicherern gestellt? Falls Nein, unterstützen wir Sie hierbei gerne.

Wenn das Ergebnis der Risikovoranfragen ist, dass Sie bei keiner Gesellschaft in der Berufsunfähigkeitsversicherung versicherbar sind, gibt es die folgenden Produkte, die auch eine gute Absicherung bieten:

- Erwerbsunfähigkeitsversicherung

- Schwere-Krankheiten-Vorsorge

- Grundfähigkeitenversicherung

- Funktionelle Invaliditätsabsicherung (z.B. Janitos Multirente, BBV "Die Bayrische" Multi Protect, AXA Existenzschutzversicherung, SwissLife VitalSchutz, VPV Vital Rente)

Lesen Sie zu den Alternativen den Artikel

In der Sparte Erwerbsunfähigkeitsversicherung gibt es eine Gesellschaft, die Generali, die eingeschränkte Gesundheitsfragen im Antrag stellt. Allerdings hat dieser Tarif eine Wartezeit von 5 Jahren ab Vertragsbeginn. Innerhalb dieser Wartezeit zahlt der Versicherer die vereinbarte Rente nur bei einer unfallbedingten Erwerbsunfähigkeit.

Der Unterschied zu der Berufsunfähigkeitsversicherung besteht im fehlenden Berufsschutz. Leistungsauslöser der Erwerbsunfähigkeitsversicherung ist ein Restleistungsvermögen von 3 Stunden tägl. oder weniger in irgendeiner Tätigkeit, wobei es nicht darauf ankommt, ob auf dem Arbeitsmarkt eine Tätigkeit zur Verfügung steht.

Bilder: Leistungsauslöser der Janitos Multi Rente und der BBV (Die Bayrische) Multi Protect.

Passend zu diesem Artikel

Im Rahmen Aktionen bieten weitere Gesellschaften BU-Verträge mit vereinfachter Gesundheitsprüfung an. Eine aktuelle Übersicht finden Sie hier.

Sollten Sie Fragen haben, sprechen Sie uns gerne an. Stellen Sie hier eine Anfrage zur BU mit vereinfachten Gesundheitsfragen.

Bildquellen

Würfel mit Ja - © S. Hofschlaeger / pixelio.de

Ohne Gesundheitprüfung - © guukaa / fotolia

Kategorien: Berufsunfähigkeit

Tags: Württembergische, Gesundheitsfragen, Gesundheitsprüfung,