"Komfort:auf technisch ausgereiften Einrichtungen beruhende Bequemlichkeiten, Annehmlichkeiten; einen bestimmten Luxus bietende Ausstattung." (Quelle: Duden)

"Cosmos Direkt - Die Versicherung" bietet eine BUZ (Berufsunfähigkeitszusatzversicherung) für einen monatl. Beitrag von "z.B. nur 10,94 Euro" an.

So wird auf der Homepage für das Produkt Comfort BUZ geworben. Die Bezeichnung "Comfort" läßt vermuten, dass es sich um ein Produkt mit besonderen Leistungen handelt. Diese Annahme scheint sich zu bestätigen durch die Tatsache, das Cosmos außerdem auch eine BUZ mit der Bezeichnung "Basis" anbietet.

Wir haben uns das Angebot Comfort BUZ für einen monatlichen Beitrag von Euro 10,94 etwas genauer angesehen. Aufmerksam wird man auf den Beitrag von 10,94 durch einen Hinweis auf der Homepage des Anbieters. Über dem Preishinweis befindet sich das Sigel "Sehr gut" der Stiftung Warentest.

Quelle: Cosmos Direkt, http://www4.cosmosdirekt.de/html/produkte/versicherung/berufsunfaehigkeit/index.html

Folgt man der Fußnote (dem Sternchen neben dem Preis), so kann man die Daten zur Kenntnis nehmen, die bei der Berechnung des Beitrages offenbar zugrunde gelegt wurden:

- Tarif CR JRCB1(M), Comfortschutz

- Beruf: Bürokaufmann,

- Eintrittsalter: 30 Jahre,

- mtl. Rente: 500 €

- Vertragsdauer/Leistungsdauer: bis zum 60. Lebensjahr

- Leistung im Todesfall 2.500 €,

- mtl. Zahlweise.

Bereits anhand dieser Daten offenbart sich, was für ein inakzeptables Angebot dem Kunden hier vorgelegt wird.

Die Preisangabe bezieht sich auf den Netto-Beitrag, also den Beitrag, der nach Verrechnung der nicht garantierten Überschüsse zu zahlen ist.

§ 3 Abs. 3 Bedingungen für die Berufsunfähigkeits-Zusatzversicherung- Comfort-Schutz

Information über die Höhe der Überschussbeteiligung

Die Höhe der Überschussbeteiligung hängt von vielen Einflüssen ab. Diese sind nicht vorhersehbar und von uns nur begrenzt beeinflussbar. Einflussfaktoren bei der Berufsunfähigkeits-Zusatzversicherung sind dabei die Entwicklung des versicherten Risikos und der Kosten. Die Höhe der künftigen Überschussbeteiligung kann also nicht garantiert werden.

Für die Überschüsse und damit auch für den zu zahlenden Netto-Beitrag gilt also:

- nicht vorhersehbar

- nur begrenzt beeinflußbar

- nicht garantiert

Der Bruttobeitrag (der garantierte Beitrag) wird von Cosmos vorsichtshalber (an dieser Stelle) nicht erwähnt. Wer sich ein Angebot per Post oder als PDF anfordert, kann den garantierten Beitrag erfahren. Er beträgt 27,48 Euro. Die Differenz zwischen Netto und Brutto ist bei Cosmos ungewöhnlich hoch. Andere Gesellschaften kalkulieren besser.

Erschwerend kommt hinzu, dass Cosmos bedingungsgemäß nicht auf das Recht des Versicherers aus § 163 VVG verzichtet, so dass auch der "garantierte" Nettobeitrag nicht wirklich garantiert ist. Dies ergibt sich allerdings erst aus dem Kleingedruckten, den Versicherungsbedingungen.

Aber es kommt noch schlimmer, denn das Preisbeispiel enthält eine BU-Rente von monatlich 500 Euro (!). Man muß kein großer Rechenkünstler sein um darauf zu kommen, dass ein Bürokaufmann im BU-Fall mit 500 Euro gänzlich unterversorgt wäre.

Die BU-Rente ist der Höhe nach so zu bestimmen, dass der bisherige Lebensstandard aufrecht erhalten kann, alle laufenden Kosten und Kosten für den Kapitalaufbau etwa für die Altersvorsorge durch die BU-Rente abgedeckt sind. 500 Euro aber liegen unter dem Sozialhilfeniveau!

Nun könnte man entgegnen, es handele sich in dem Beispiel um einen Bürokaufmann, der, weil er noch jung ist, eben noch nicht so viel verdient und erst einmal mit einem niedrigen Beitrag in das System Berufsunfähigkeitsabsicherung hinein möchte. Das wäre dann plausibel, wenn dem Versicherungsnehmer vertraglich hinreichende Möglichkeiten der Anpassung der Höhe der BU-Rente zur Verfügung stünden.

Eine ereignisunabängige Erhöhungsmöglichkeit, wie man Sie von einer "Comfort"-BUZ erwartet, sucht man in den Bedingungen vergeblich.

Folgende Nachersicherungsoptionen, gebunden an ein bestimmtes Lebensereignis, werden vertraglich zugesichert:

- Heirat bzw. Eintragung einer Lebensgemeinschaft,

- Geburt eines Kindes,

- Adoption eines Kindes

- Kauf oder Baubeginn einer eigengenutzten Immobilie,

- Tod des erwerbstätigen Ehegatten,

- erstmalige Aufnahme einer beruflichen Tätigkeit bei Studenten nach Abschluss des Studiums,

- erstmalige Aufnahme einer dauerhaften beruflichen Tätigkeit nach Abschluss einer Berufsausbildung,

- Gehaltserhöhung bei Nichtselbständigen, wenn aus nichtselbständigerTätigkeit eine dauerhafte Erhöhung des monatlichen Bruttogrundgehaltsum mindestens 20 Prozent gegenüber den Durchschnittsbruttogrundgehälternder letzten 24 Monate erreicht wird,– Wegfall oder Verringerung des Berufsunfähigkeitsschutzes aus einerbetrieblichen Versorgung,

- erstmalige Überschreitung der jährlichen Beitragsbemessungsgrenzein der gesetzlichen Rentenversicherung mit Einkommen ausnichtselbständiger Tätigkeit,

- Befreiung von der gesetzlichen Rentenversicherungspflicht als selbständiger Handwerker.

Aus § 11 Absatz 2 ergibt sich, dass das Recht jeweils 1 Mal bei Geburt o. Adaption auch zwei mal in Anspruch genommen werden kann.

Die Gesamthöhe der Nachversicherung ist auf Euro 800 begrenzt. Unser Bürokaufmann kann also aus der ursprünglich vereinbarten Rente max. 1300 Euro durch Inanspruchnahme der Nachversicherungsgarantien machen. Dass aber nur dann, wenn sozusagen dass "Leben mitspielt", denn die Erhöhungen sind immer an eines der vertraglich festgelegten Ereignisse gebunden.

Und der Unsinn geht noch weiter:

"bis zum 60. Lebensjahr"

Gemeint ist die Vertrags- und Leistungsdauer. Hier ist eine dramatische Versorgungslücke zwischen dem 60. Lebensjahr und dem Beginn der Regelaltersrente (67. Lebensjahr) vorprogrammiert. Wer nur ordentlich an den versicherungstechnischen Daten herumschraubt, kommt natürlich auf so einen niedrigen Beitrag.

Das Schlimme ist nur, dass solche Verträge auch verkauft werden. Dass auch Cosmos das tun würde und sich daher nicht nur um ein "theoretisches" Rechenbeispiel handelt, läßt sich einfach belegen, in dem man, auf der Homepage auf "Angebot erstellen" klickt. In der dann erscheinenden Eingabemaske ist das Endalter 60 als Standard vorgegeben.

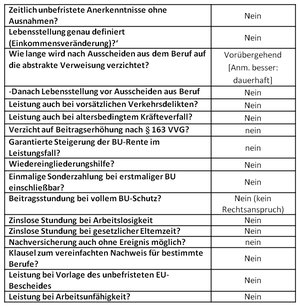

Unabhängig von dem Preisbeispiel, das man mit sehr viel gutem Willen noch als "mißglücktes Marketing" entschuldigen könnte, zeigt aber der fachkundige Blick in das Bedingungswerk, dass Cosmos mit der "Comfort-BUZ" allenfalls durchschnittliche Leistungen zu bieten hat.

Die nachfolgende Übersicht zeigt einige Leistungspunkte, die der Comfort BUZ der Cosmos fehlen. Da sich bereits anhand weniger Kriterien aufzeigen läßt, dass die Comfort BUZ der Cosmos allenfalls Durchschnitt ist, verzichten wir auf die Veröffentlichung einer vollumfänglichen Analyse des Bedingungswerks.

Das Bedingungswerk bietet kein einziges Leistungskriterium, mit dem es sich derart positiv von den Mitbewerbern am Markt abheben würde (siehe auch BU ist nicht gleich BU - An welchen Kriterien sind die Unterschiede zu erkennen?), so dass die Bezeichnung "sehr gut", die von Stiftung Warentest, wie eingangs erwähnt, vergeben wurde, gerechtfertigt wäre.

Weitere Informationen

BU ist nicht gleich BU - An welchen Kriterien sind die Unterschiede zu erkennen?

Tags: Berufsunfähigkeit, CosmosDirekt